Najprv si stiahnite šablónu, pravidlá si prečítajte potom: náš bezplatný declaratieformulier je hotový excelový formulár na náhrady výdavkov vytvorený pre holandskú mzdovú a účtovnú prax v roku 2026. Rozdeľuje DPH po riadkoch, kategorizuje výdavky pomocou rozbaľovacích ponúk a počíta kilometre podľa novej sadzby 0,25 € za kilometer — sadzby platnej spätne od 1. januára 2026, pričom väčšina starších formulárov stále uvádza 0,23 €.

Stiahnuť bezplatný declaratieformulier (Excel) — bez potreby e-mailovej adresy.

Formulár je v holandčine, pretože s ňou pracujú vaši zamestnanci, schvaľovatelia aj účtovník. Nižšie nájdete všetko, čo musí formulár zvládnuť správne — a čo Belastingdienst očakáva, keď ho kontroluje.

Čo šablóna obsahuje

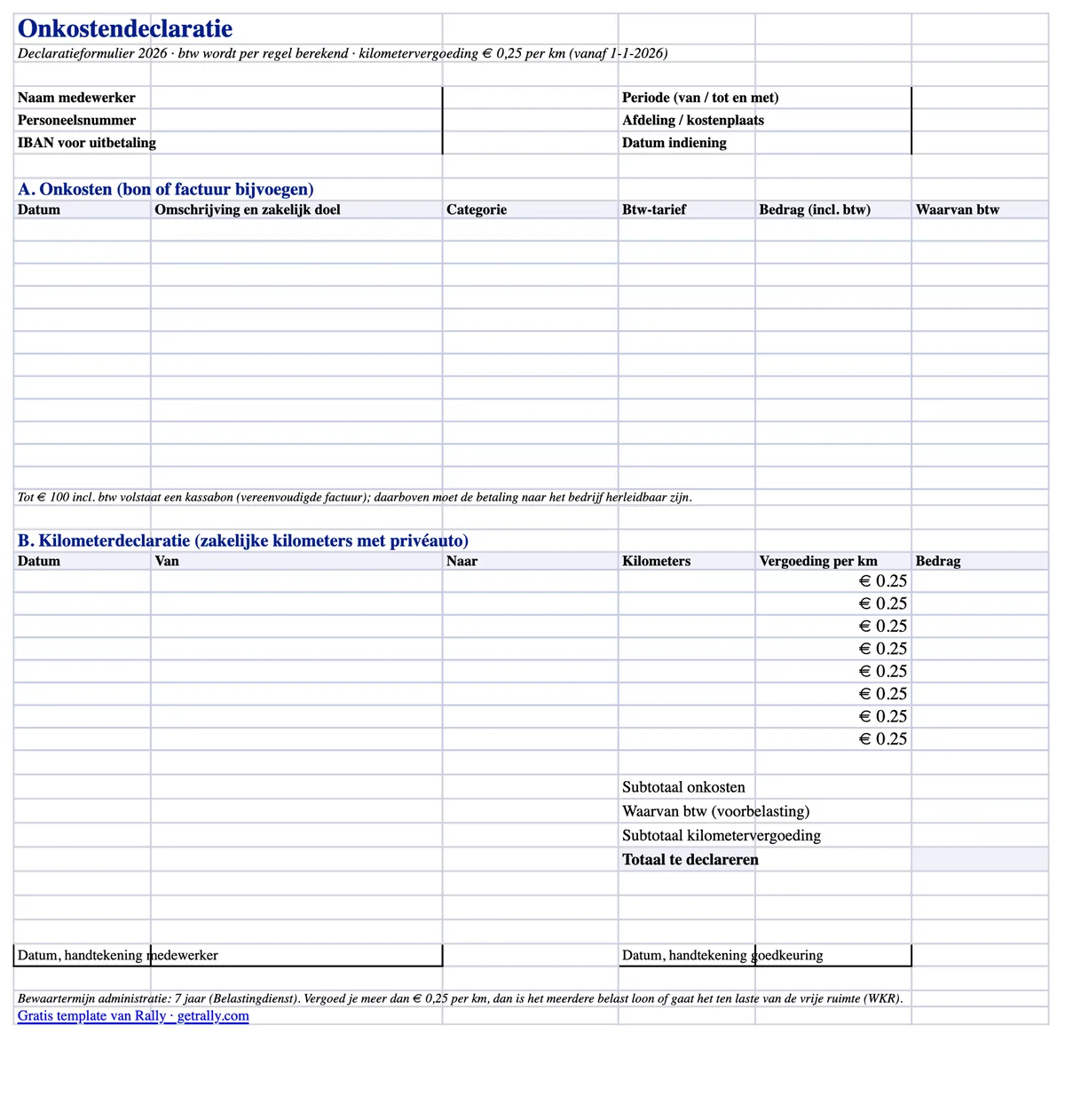

Súbor Excel je jeden hárok na tlač A4 s dvoma sekciami nárokov a automatickými súčtami:

- Riadky výdavkov s rozpisom DPH. Každý riadok obsahuje dátum, popis s obchodným účelom, rozbaľovaciu kategóriu (palivo, nabíjanie EV, parkovanie, mýto, jedlá, prenocovanie, materiál, iné), rozbaľovaciu sadzbu DPH (21 % / 9 % / 0 %) a hrubú sumu. Časť DPH sa počíta automaticky pri každom riadku, takže účtovník môže zaúčtovať voorbelasting bez kalkulačky.

- Sekcia kilometrovného (kilometerdeclaratie). Dátum, od/do a služobné kilometre — násobené upraviteľnou sadzbou predvyplnenou na 0,25 €, čo je daňovo oslobodené maximum pre rok 2026.

- Automatické súčty. Medzisúčet výdavkov, celková odpočítateľná DPH, medzisúčet kilometrovného a celková suma na preplatenie.

- Hlavička a podpisové bloky. Meno zamestnanca, osobné číslo, oddelenie alebo nákladové stredisko, obdobie nároku, IBAN a riadky na podpis zamestnanca a schvaľovateľa.

Funguje v Exceli, LibreOffice aj Google Sheets a čisto sa vytlačí, ak je váš proces stále papierový.

Čo musí obsahovať Declaratieformulier

Holandské právo nepredpisuje pevný formulár na náhradu výdavkov, ale administratieplicht vyžaduje, aby záznamy ukazovali, čo bolo preplatené, komu a prečo to bol firemný náklad. V praxi nárok potrebuje:

- Kto žiada: meno, osobné číslo, oddelenie alebo nákladové stredisko.

- Čo a prečo: dátum, popis a obchodný účel každého výdavku. „Obed“ nie je obchodný účel; „obed so zákazníkom X počas návštevy prevádzky“ áno.

- Koľko: hrubá suma a DPH pri každom riadku v súlade s dokladom.

- Doklad: ku každému riadku priložený bloček alebo faktúra.

- Schválenie: podpis zamestnanca (alebo digitálne podanie) a schválenie schvaľovateľa s dátumami.

Ak chýba obchodný účel alebo doklad, hrozí, že sa náhrada pri kontrole miezd prekvalifikuje na zdaniteľnú mzdu — a loonheffing zaplatí zamestnávateľ.

Doklady a DPH: kedy stačí Kassabon

Pravidlo, na ktorom stroskotá najviac nárokov, je požiadavka na faktúru pri odpočte DPH:

- Do 100 € vrátane DPH stačí vereenvoudigde factuur — a bežný pokladničný doklad zvyčajne vyhovuje. Musí obsahovať dátum, názov a adresu dodávateľa, povahu tovaru alebo služieb a sumu DPH (alebo údaje na jej výpočet). Meno zamestnanca ani firmy na ňom byť nemusí.

- Nad 100 € musí byť kupujúci identifikovateľný. Údaje firmy na faktúre sú čisté riešenie; pri palive a podobných cestných výdavkoch Belastingdienst uznáva, že platba je vysledovateľná k firme — ak je zaplatená firemnou kartou alebo palivovou kartou pre firmy, nie súkromnou kartou zamestnanca.

DPH na vyhovujúcom doklade je odpočítateľná ako voorbelasting v rozsahu, v akom firma uskutočňuje plnenia zdanené DPH. DPH na chýbajúcom alebo nevyhovujúcom doklade sa jednoducho stratí — preto má šablóna stĺpec pre ňu v každom riadku.

Kilometrovné v roku 2026: 0,25 € za kilometer, spätne

Daňovo oslobodená náhrada za kilometre (onbelaste kilometervergoeding) sa v roku 2026 zvýšila z 0,23 € na 0,25 € za služobný kilometer. Zvýšenie bolo schválené v polovici roka politickým rozhodnutím pred Belastingplan 2027 a platí spätne od 1. januára 2026.

Praktické dôsledky pre váš proces náhrad:

- Nové nároky: preplácajte 0,25 €/km bez dane. Stĺpec sadzby v šablóne je tomu prispôsobený (a upraviteľný, ak vaša politika platí menej).

- Už vyplatené nároky za rok 2026 pri 0,23 €: chýbajúcich 0,02 €/km možno vyplatiť bez dane v neskoršom mzdovom cykle.

- Zamestnávatelia, ktorí platili viac než 0,23 € a zdanili rozdiel: skoršie mzdové priznania možno opraviť podľa postupu Handboek Loonheffingen.

Všimnite si hranicu: 0,25 €/km je daňovo oslobodené maximum ako cielená výnimka. Čokoľvek nad ňu je zdaniteľná mzda — alebo spotrebuje rozpočet WKR, ak je určené ako eindheffingsloon.

Kam patrí WKR

Každá náhrada na declaratieformulier spadá do jedného z troch daňových košov:

- Intermediaire kosten — zamestnanec zaplatil za niečo, čo patrí zamestnávateľovi (materiál na zákazku, palivo do firemnej dodávky). Bez akéhokoľvek rozmeru dane zo mzdy.

- Gerichte vrijstellingen — cielené výnimky ako služobné kilometre do 0,25 €/km, verejná doprava a jedlá počas služobných ciest. Bez dane a bez zásahu do rozpočtu WKR.

- Všetko ostatné — bez dane len v rámci WKR vrije ruimte: v roku 2026 je to 2,00 % z prvých 400 000 € fiškálnej mzdovej sumy plus 1,18 % nad túto hranicu. Ak ju prekročíte, zamestnávateľ platí z prebytku 80 % eindheffing.

Dobre kategorizovaný formulár je tu prvá línia obrany: ak sa palivo do firemnej dodávky, kilometrovné a tímová večera zmiešajú do jedného riadku „výdavky“, neporiadok zdedí vaša evidencia WKR.

Bežné chyby pri náhradách výdavkov

Chyby, ktoré mzdové kontroly skutočne nachádzajú:

- Nezaznamenaný obchodný účel. Najčastejšia chyba — a najľahšie odstrániteľná povinným poľom pre popis.

- Odpočet DPH bez vyhovujúceho dokladu, alebo z dokladu nad 100 €, ktorý nikoho neidentifikuje.

- Stará sadzba 0,23 € napevno vo formulároch a smerniciach po zvýšení v roku 2026 — peniaze ponechané na stole pri každom zamestnancovi.

- Súkromné kilometre vykázané ako služobné — dochádzanie nie je služobná cesta, hoci môže mať vlastné pravidlá reiskostenvergoeding.

- Nároky podané s mesačným oneskorením, keď doklad vybledol alebo zmizol, a napriek tomu preplatené bez dôkazu.

- Doklady nie sú nikde uložené. Bewaarplicht je sedem rokov; škatuľa od topánok je technicky v súlade, ale prakticky beznádejná. Skeny sú v poriadku, ak verne reprodukujú originál.

Keď je problém samotný formulár

Šablóna opraví formát náhrad výdavkov. Neopraví workflow: zamestnanci predfinancujú firemné náklady zo súkromných peňazí, o týždne neskôr fotia pokrčené doklady, financie naháňajú chýbajúce bonnetjes a DPH ticho uniká na každom nevyhovujúcom riadku.

Tento workflow sa oplatí odstrániť, nie len formátovať. S firemnými kartami pre zamestnancov sa platba aj doklad zachytia v momente nákupu — vodiči a terénni pracovníci odfotia bonnetje cez WhatsApp, transakcia sa automaticky zaradí a financie dostanú záznamy pripravené na export namiesto hromady formulárov. Pre tímy na cestách jedna firemná karta pokrýva celé spektrum výdavkov: palivo, nabíjanie EV, parkovanie, mýto aj nákup materiálu. Declaratieformulier potom zostane len pre skutočnú výnimku — nárok na kilometrovné za súkromné auto — namiesto toho, aby bol predvoleným procesom. Náš sprievodca kartami na výdavky zamestnancov ukazuje, ako taký prechod vyzerá.

Zdroje

Tento článok je všeobecná informácia, nie daňové poradenstvo. Sadzby a limity určuje holandská vláda a môžu sa meniť; konkrétne údaje pre vašu situáciu si overte u účtovníka alebo belastingadviseur.