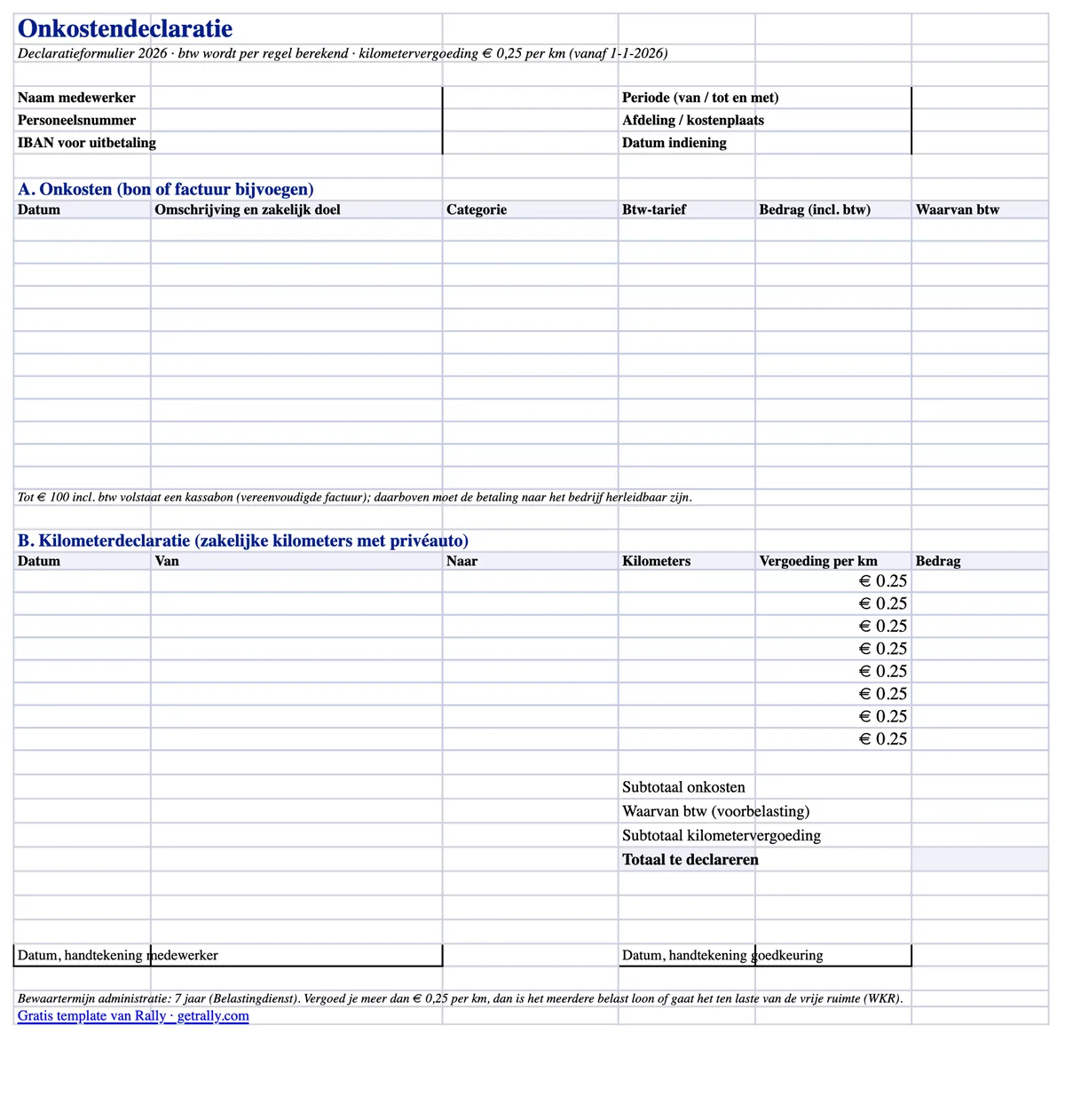

Download eerst het template, lees daarna de regels: ons gratis declaratieformulier is een direct bruikbaar Excel-formulier voor onkostendeclaraties, gemaakt voor de Nederlandse loon- en boekhoudpraktijk in 2026. Het splitst btw per regel, categoriseert uitgaven met keuzelijsten en berekent kilometers tegen de nieuwe €0,25 per kilometer — het tarief dat met terugwerkende kracht geldt vanaf 1 januari 2026 en dat op de meeste oudere formulieren nog als €0,23 staat.

Download het gratis declaratieformulier (Excel) — geen e-mailadres nodig.

Het formulier is in het Nederlands, want daarmee werken je medewerkers, goedkeurders en accountant. Hieronder staat alles wat het formulier goed moet doen — en wat de Belastingdienst verwacht als die ernaar kijkt.

Wat het template bevat

Het Excel-bestand is één A4-printbaar blad met twee declaratiesecties en automatische totalen:

- Onkostenregels met btw-splitsing. Elke regel heeft de datum, een omschrijving met het zakelijke doel, een categoriekeuze (brandstof, EV-laden, parkeren, tol, maaltijden, overnachtingen, materialen, overig), een btw-tariefkeuze (21% / 9% / 0%) en het brutobedrag. Het btw-deel wordt automatisch per regel berekend, zodat je boekhouder de voorbelasting kan boeken zonder rekenmachine.

- Een kilometersectie (kilometerdeclaratie). Datum, van/naar en zakelijke kilometers — vermenigvuldigd met een bewerkbaar tarief dat vooraf is ingevuld op €0.25, het belastingvrije maximum voor 2026.

- Automatische totalen. Subtotaal onkosten, totaal terugvorderbare btw, subtotaal kilometers en het totaal te vergoeden bedrag.

- Kop- en handtekeningvakken. Naam medewerker, personeelsnummer, afdeling of kostenplaats, declaratieperiode, IBAN en handtekeningregels voor medewerker en goedkeurder.

Het werkt in Excel, LibreOffice en Google Sheets, en print netjes als je proces nog op papier draait.

Wat een declaratieformulier moet bevatten

De Nederlandse wet schrijft geen vast declaratieformulier voor, maar de administratieplicht vereist wel dat je administratie laat zien wat is vergoed, aan wie en waarom het een zakelijke kostenpost was. In de praktijk heeft een declaratie nodig:

- Wie declareert: naam, personeelsnummer, afdeling of kostenplaats.

- Wat en waarom: datum, omschrijving en het zakelijke doel van elke uitgave. "Lunch" is geen zakelijk doel; "lunch met klant X tijdens locatiebezoek" wel.

- Hoeveel: het brutobedrag en de btw per regel, overeenkomstig de bon.

- Bewijs: een bon of factuur bij elke regel.

- Goedkeuring: de handtekening van de medewerker (of digitale indiening) en akkoord van de goedkeurder, met datums.

Ontbreekt het zakelijke doel of de bon, dan loopt een vergoeding het risico bij een looncontrole te worden herzien als belast loon — waarbij de werkgever de loonheffing betaalt.

Bonnen en btw: wanneer een kassabon genoeg is

De regel waar de meeste declaraties op stuklopen, is de factuureis voor btw-teruggaaf:

- Tot en met €100 inclusief btw volstaat een vereenvoudigde factuur — en een gewone kassabon voldoet meestal. Daarop moeten de datum, naam en adres van de leverancier, de aard van de goederen of diensten en het btw-bedrag staan (of de gegevens om dit te berekenen). De naam van de medewerker of het bedrijf hoeft er niet op te staan.

- Boven €100 moet de afnemer identificeerbaar zijn. De bedrijfsgegevens op de factuur zijn de nette oplossing; voor brandstof en vergelijkbare wegkosten accepteert de Belastingdienst dat de betaling zelf herleidbaar is naar het bedrijf — betaald met een bedrijfskaart of tankpas in plaats van de privékaart van de medewerker.

Btw op een geldige bon is aftrekbaar als voorbelasting voor zover het bedrijf btw-belaste prestaties verricht. Btw op een ontbrekende of gebrekkige bon ben je gewoon kwijt — daarom heeft het template er op elke regel een kolom voor.

Kilometers in 2026: €0.25 per kilometer, met terugwerkende kracht

De onbelaste kilometervergoeding steeg in 2026 van €0.23 naar €0.25 per zakelijke kilometer. De verhoging werd halverwege het jaar via beleidsbesluit goedgekeurd, vooruitlopend op het Belastingplan 2027, en geldt met terugwerkende kracht vanaf 1 januari 2026.

Praktische gevolgen voor je declaratieproces:

- Nieuwe declaraties: vergoed belastingvrij tegen €0.25/km. De tariefkolom van het template is daarop vooraf ingevuld (en bewerkbaar als je beleid minder vergoedt).

- Al betaalde declaraties in 2026 tegen €0.23: de ontbrekende €0.02/km mag later belastingvrij worden uitbetaald via een volgende salarisrun.

- Werkgevers die meer dan €0.23 betaalden en het meerdere belastten: eerdere loonaangiften kunnen worden gecorrigeerd volgens de procedure in het Handboek Loonheffingen.

Let op de grens: €0.25/km is het belastingvrije maximum als gerichte vrijstelling. Alles daarboven is belast loon — of gebruikt WKR-budget als het is aangewezen als eindheffingsloon.

Waar de WKR in past

Elke vergoeding op een declaratieformulier valt in een van drie fiscale bakken:

- Intermediaire kosten — de medewerker betaalde iets dat van de werkgever is (materialen voor een klus, brandstof voor een bedrijfsbus). Helemaal geen loonheffingsaspect.

- Gerichte vrijstellingen — zoals zakelijke kilometers tot €0.25/km, openbaar vervoer en maaltijden tijdens dienstreizen. Belastingvrij, zonder het WKR-budget te raken.

- Alles daarbuiten — alleen belastingvrij binnen de WKR-vrije ruimte: in 2026 2.00% over de eerste €400,000 van de fiscale loonsom plus 1.18% daarboven. Ga je eroverheen, dan betaalt de werkgever 80% eindheffing over het meerdere.

Een goed gecategoriseerd declaratieformulier is hier je eerste verdedigingslinie: als brandstof voor de bedrijfsbus, kilometers en een teamdiner allemaal in één regel "onkosten" belanden, erft je WKR-administratie die chaos.

Veelgemaakte fouten op declaraties

De fouten die looncontroleurs echt vinden:

- Geen zakelijk doel vastgelegd. Veruit het meest voorkomende gebrek — en het makkelijkst op te lossen met een verplicht omschrijvingsveld.

- Btw teruggevraagd zonder geldige bon, of vanaf een bon boven €100 waarop niemand identificeerbaar is.

- Het oude tarief van €0.23 hard gecodeerd in formulieren en beleid na de verhoging in 2026 — geld dat voor elke medewerker blijft liggen.

- Privékilometers gedeclareerd als zakelijk — woon-werkverkeer is geen zakelijke rit, al kan het onder een eigen reiskostenvergoeding vallen.

- Declaraties maanden te laat ingediend, nadat de bon is vervaagd of verdwenen, en toch vergoed zonder bewijs.

- Bonnen nergens opgeslagen. De bewaarplicht is zeven jaar; een schoenendoos voldoet technisch, maar is praktisch hopeloos. Scans zijn prima als ze het origineel getrouw weergeven.

Wanneer het formulier zelf het probleem is

Een template standaardiseert het format van declaraties. Het lost de workflow niet op: medewerkers die bedrijfskosten voorschieten uit privé, weken later verkreukte bonnen fotograferen, finance die achter missende bonnetjes aanzit en btw die stilletjes weglekt op elke niet-conforme regel.

Die workflow kun je beter schrappen dan opmaken. Met zakelijke creditcards voor medewerkers worden betaling en bon vastgelegd op het moment van aankoop — chauffeurs en buitendienstmedewerkers sturen het bonnetje via WhatsApp, de transactie wordt automatisch gecategoriseerd en finance krijgt exportklare administratie in plaats van een stapel formulieren. Voor teams op de weg dekt één kaart het hele uitgavenoppervlak: brandstof, EV-laden, parkeren, tol en materiaalritten. Het declaratieformulier blijft dan alleen over voor de echte uitzondering — de kilometerdeclaratie met de privéauto — in plaats van het standaardproces. Onze gids over onkostenkaarten voor medewerkers laat zien hoe die overstap eruitziet.

Bronnen

Dit artikel is algemene informatie, geen belastingadvies. Tarieven en drempels worden vastgesteld door de Nederlandse overheid en kunnen wijzigen; controleer de details voor jouw situatie met je accountant of belastingadviseur.