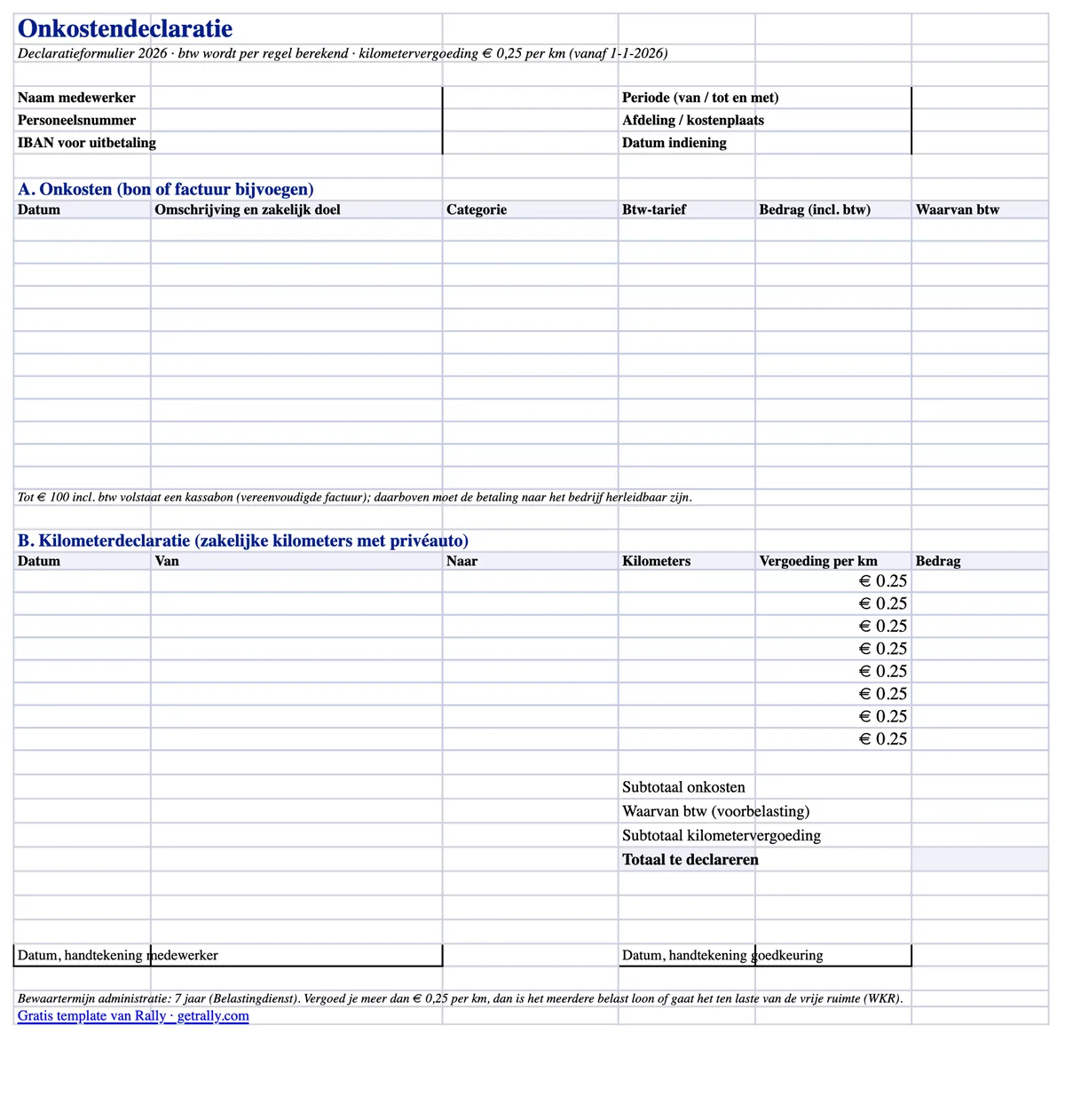

Κατεβάστε πρώτα το πρότυπο, διαβάστε τους κανόνες μετά: το δωρεάν declaratieformulier μας είναι έτοιμο έντυπο αποζημίωσης εξόδων σε Excel, φτιαγμένο για την ολλανδική μισθοδοσία και λογιστική πρακτική του 2026. Διαχωρίζει τον ΦΠΑ ανά γραμμή, κατηγοριοποιεί τις δαπάνες με αναπτυσσόμενα μενού και υπολογίζει χιλιόμετρα με το νέο €0.25 ανά χιλιόμετρο — τον συντελεστή που ισχύει αναδρομικά από 1 Ιανουαρίου 2026 και που οι περισσότερες παλιές φόρμες ακόμη δείχνουν ως €0.23.

Κατεβάστε το δωρεάν declaratieformulier (Excel) — δεν απαιτείται e-mail.

Η φόρμα είναι στα ολλανδικά, γιατί με αυτά δουλεύουν οι εργαζόμενοι, οι εγκρίνοντες και ο λογιστής σας. Παρακάτω θα βρείτε όλα όσα πρέπει να κάνει σωστά η φόρμα — και τι περιμένει η Belastingdienst όταν την ελέγχει.

Τι Περιλαμβάνει το Πρότυπο

Το αρχείο Excel είναι ένα εκτυπώσιμο φύλλο A4 με δύο ενότητες δήλωσης και αυτόματα σύνολα:

- Γραμμές εξόδων με διαχωρισμό ΦΠΑ. Κάθε γραμμή έχει ημερομηνία, περιγραφή με τον επιχειρηματικό σκοπό, αναπτυσσόμενο πεδίο κατηγορίας (καύσιμα, φόρτιση EV, στάθμευση, διόδια, γεύματα, διανυκτερεύσεις, υλικά, άλλα), αναπτυσσόμενο πεδίο συντελεστή ΦΠΑ (21% / 9% / 0%) και το μικτό ποσό. Το μέρος του ΦΠΑ υπολογίζεται αυτόματα ανά γραμμή, ώστε ο λογιστής σας να καταχωρεί τον voorbelasting χωρίς κομπιουτεράκι.

- Ενότητα χιλιομέτρων (kilometerdeclaratie). Ημερομηνία, από/προς και επαγγελματικά χιλιόμετρα — πολλαπλασιάζονται με επεξεργάσιμη τιμή προσυμπληρωμένη στα €0.25, το αφορολόγητο ανώτατο όριο του 2026.

- Αυτόματα σύνολα. Υποσύνολο εξόδων, συνολικός ανακτήσιμος ΦΠΑ, υποσύνολο χιλιομέτρων και το τελικό σύνολο προς αποζημίωση.

- Κεφαλίδα και μπλοκ υπογραφών. Όνομα εργαζομένου, αριθμός μητρώου, τμήμα ή κέντρο κόστους, περίοδος δήλωσης, IBAN και γραμμές υπογραφής για εργαζόμενο και εγκρίνοντα.

Λειτουργεί σε Excel, LibreOffice και Google Sheets και εκτυπώνεται καθαρά αν η διαδικασία σας παραμένει σε χαρτί.

Τι Πρέπει να Περιέχει ένα Declaratieformulier

Η ολλανδική νομοθεσία δεν ορίζει σταθερό έντυπο δήλωσης εξόδων, αλλά η administratieplicht απαιτεί τα αρχεία σας να δείχνουν τι αποζημιώθηκε, σε ποιον και γιατί ήταν επιχειρηματικό κόστος. Στην πράξη, μια δήλωση χρειάζεται:

- Ποιος υποβάλλει: όνομα, αριθμός μητρώου, τμήμα ή κέντρο κόστους.

- Τι και γιατί: ημερομηνία, περιγραφή και ο επιχειρηματικός σκοπός κάθε εξόδου. Το «Γεύμα» δεν είναι επιχειρηματικός σκοπός· το «γεύμα με πελάτη Χ κατά την επίσκεψη στο σημείο» είναι.

- Πόσο: το μικτό ποσό και ο ΦΠΑ ανά γραμμή, σύμφωνα με την απόδειξη.

- Απόδειξη: απόδειξη ή τιμολόγιο συνημμένο για κάθε γραμμή.

- Έγκριση: η υπογραφή του εργαζομένου (ή ψηφιακή υποβολή) και η έγκριση του εγκρίνοντος, με ημερομηνίες.

Αν λείπει ο επιχειρηματικός σκοπός ή η απόδειξη, μια αποζημίωση κινδυνεύει να επαναταξινομηθεί ως φορολογητέος μισθός σε έλεγχο μισθοδοσίας — με τον εργοδότη να επιβαρύνεται με το loonheffing.

Αποδείξεις και ΦΠΑ: Πότε Αρκεί ένα Kassabon

Ο κανόνας που μπλοκάρει τις περισσότερες δηλώσεις είναι η απαίτηση τιμολογίου για ανάκτηση ΦΠΑ:

- Έως €100 με ΦΠΑ, αρκεί ένα vereenvoudigde factuur — και συνήθως αρκεί μια απλή απόδειξη ταμείου. Πρέπει να δείχνει την ημερομηνία, το όνομα και τη διεύθυνση του προμηθευτή, τη φύση των αγαθών ή υπηρεσιών και το ποσό ΦΠΑ (ή τα στοιχεία για τον υπολογισμό του). Το όνομα του εργαζομένου ή της εταιρείας δεν χρειάζεται να αναγράφεται.

- Πάνω από €100, ο αγοραστής πρέπει να είναι αναγνωρίσιμος. Τα στοιχεία της εταιρείας στο τιμολόγιο είναι η καθαρή λύση· για καύσιμα και παρόμοιες οδικές δαπάνες, η Belastingdienst δέχεται ότι η πληρωμή είναι ιχνηλάσιμη προς την επιχείρηση — πληρωμένη με εταιρική κάρτα ή κάρτα καυσίμων για επιχειρήσεις αντί για την ιδιωτική κάρτα του εργαζομένου.

Ο ΦΠΑ σε συμβατή απόδειξη εκπίπτει ως voorbelasting στον βαθμό που η εταιρεία πραγματοποιεί πράξεις με ΦΠΑ. Ο ΦΠΑ σε ελλιπή ή εσφαλμένη απόδειξη απλώς χάνεται — γι’ αυτό το πρότυπο έχει σχετική στήλη σε κάθε γραμμή.

Χιλιόμετρα το 2026: €0.25 ανά Χιλιόμετρο, Αναδρομικά

Η αφορολόγητη αποζημίωση χιλιομέτρων (onbelaste kilometervergoeding) αυξήθηκε από €0.23 σε €0.25 ανά επαγγελματικό χιλιόμετρο το 2026. Η αύξηση εγκρίθηκε στα μέσα του έτους με απόφαση πολιτικής, πριν από το Belastingplan 2027, και ισχύει αναδρομικά από 1 Ιανουαρίου 2026.

Πρακτικές συνέπειες για τη διαδικασία δηλώσεών σας:

- Νέες δηλώσεις: αποζημίωση στα €0.25/χλμ αφορολόγητα. Η στήλη τιμής του προτύπου είναι προσυμπληρωμένη ανάλογα (και επεξεργάσιμη αν η πολιτική σας πληρώνει λιγότερα).

- Δηλώσεις 2026 που έχουν ήδη πληρωθεί στα €0.23: τα ελλείποντα €0.02/χλμ μπορούν να καταβληθούν αφορολόγητα σε μεταγενέστερη μισθοδοσία.

- Εργοδότες που πλήρωσαν πάνω από €0.23 και φορολόγησαν το υπερβάλλον: οι προηγούμενες δηλώσεις μισθοδοσίας μπορούν να διορθωθούν σύμφωνα με τη διαδικασία του Handboek Loonheffingen.

Σημειώστε το όριο: τα €0.25/χλμ είναι το αφορολόγητο ανώτατο όριο ως στοχευμένη απαλλαγή. Οτιδήποτε πάνω από αυτό είναι φορολογητέος μισθός — ή καταναλώνει προϋπολογισμό WKR αν οριστεί ως eindheffingsloon.

Πού Εντάσσεται το WKR

Κάθε αποζημίωση σε declaratieformulier καταλήγει σε έναν από τρεις φορολογικούς κάδους:

- Intermediaire kosten — ο εργαζόμενος πλήρωσε κάτι που ανήκει στον εργοδότη (υλικά για εργασία, καύσιμα για εταιρικό βαν). Καμία διάσταση φόρου μισθών.

- Gerichte vrijstellingen — στοχευμένες απαλλαγές όπως επαγγελματικά χιλιόμετρα έως €0.25/χλμ, δημόσιες συγκοινωνίες και γεύματα σε επαγγελματικά ταξίδια. Αφορολόγητα, χωρίς να αγγίζουν τον προϋπολογισμό WKR.

- Οτιδήποτε άλλο — αφορολόγητο μόνο εντός της vrije ruimte του WKR: το 2026, 2.00% των πρώτων €400,000 της φορολογικής μισθολογικής βάσης συν 1.18% πάνω από αυτό. Αν το υπερβείτε, ο εργοδότης πληρώνει 80% eindheffing στο υπερβάλλον.

Μια σωστά κατηγοριοποιημένη δήλωση είναι η πρώτη σας γραμμή άμυνας εδώ: αν τα καύσιμα για το εταιρικό βαν, τα χιλιόμετρα και ένα ομαδικό δείπνο μπουν όλα σε μία γραμμή «έξοδα», η διαχείριση WKR κληρονομεί το χάος.

Συχνά Λάθη στις Δηλώσεις Εξόδων

Τα σφάλματα που βρίσκουν πραγματικά οι ελεγκτές μισθοδοσίας:

- Δεν καταγράφεται επιχειρηματικός σκοπός. Το πιο συχνό ελάττωμα — και το πιο εύκολο να διορθωθεί με υποχρεωτικό πεδίο περιγραφής.

- Ανάκτηση ΦΠΑ χωρίς κατάλληλη απόδειξη, ή από απόδειξη άνω των €100 που δεν ταυτοποιεί κανέναν.

- Η παλιά τιμή €0.23 ενσωματωμένη σε φόρμες και πολιτικές μετά την αύξηση του 2026 — χρήματα που χάνονται για κάθε εργαζόμενο.

- Ιδιωτικά χιλιόμετρα δηλωμένα ως επαγγελματικά — η μετακίνηση προς την εργασία δεν είναι επαγγελματικό ταξίδι, αν και μπορεί να υπάγεται σε δικές της ρυθμίσεις reiskostenvergoeding.

- Δηλώσεις που υποβάλλονται μήνες αργότερα, αφού η απόδειξη έχει ξεθωριάσει ή χαθεί, και μετά αποζημιώνονται ούτως ή άλλως χωρίς αποδεικτικό.

- Αποδείξεις αποθηκευμένες πουθενά. Η bewaarplicht είναι επτά έτη· ένα κουτί παπουτσιών είναι τεχνικά συμβατό αλλά πρακτικά απελπιστικό. Οι σαρώσεις είναι αποδεκτές αν αναπαράγουν πιστά το πρωτότυπο.

Όταν το Ίδιο το Έντυπο Είναι το Πρόβλημα

Ένα πρότυπο διορθώνει τη μορφή των δηλώσεων εξόδων. Δεν διορθώνει τη ροή εργασίας: εργαζόμενοι που προπληρώνουν εταιρικά κόστη από ιδιωτικά χρήματα, φωτογραφίζουν τσαλακωμένες αποδείξεις εβδομάδες μετά, το finance κυνηγά χαμένα bonnetjes και ο ΦΠΑ διαρρέει αθόρυβα από κάθε μη συμβατή γραμμή.

Αυτή η ροή αξίζει να εξαλειφθεί, όχι απλώς να μορφοποιηθεί. Με εταιρική κάρτα για εργαζομένους, η πληρωμή και η απόδειξη καταγράφονται τη στιγμή της αγοράς — οδηγοί και προσωπικό πεδίου στέλνουν το bonnetje μέσω WhatsApp, η συναλλαγή κατηγοριοποιείται αυτόματα και το finance λαμβάνει αρχεία έτοιμα για εξαγωγή αντί για στοίβα εντύπων. Για ομάδες στον δρόμο καλύπτει όλη την επιφάνεια δαπανών με μία κάρτα: καύσιμα, φόρτιση EV, στάθμευση, διόδια και αγορές υλικών. Το declaratieformulier επιβιώνει τότε μόνο για τη γνήσια εξαίρεση — τη δήλωση χιλιομέτρων ιδιωτικού αυτοκινήτου — αντί να είναι η προεπιλεγμένη διαδικασία. Ο οδηγός μας για κάρτες εξόδων για εργαζομένους εξηγεί πώς μοιάζει αυτή η μετάβαση.

Πηγές

Το άρθρο αυτό παρέχει γενικές πληροφορίες, όχι φορολογικές συμβουλές. Οι συντελεστές και τα όρια ορίζονται από την ολλανδική κυβέρνηση και μπορεί να αλλάξουν· επιβεβαιώστε τα ειδικά για την περίπτωσή σας με τον λογιστή ή τον belastingadviseur σας.