Téléchargez d’abord le modèle, lisez les règles ensuite : notre declaratieformulier gratuit est un formulaire Excel de note de frais prêt à l’emploi, conçu pour la paie et la comptabilité néerlandaises en 2026. Il ventile la TVA par ligne, classe les dépenses avec des menus déroulants et calcule le kilométrage au nouveau tarif de 0,25 € par kilomètre — applicable rétroactivement depuis le 1er janvier 2026, alors que la plupart des anciens formulaires affichent encore 0,23 €.

Télécharger le declaratieformulier gratuit (Excel) — sans adresse e-mail.

Le formulaire est en néerlandais, car c’est ce qu’utilisent vos salariés, valideurs et comptable. Ci-dessous, tout ce que le formulaire doit bien faire — et ce que le Belastingdienst attend lorsqu’il en contrôle un.

Ce que contient le modèle

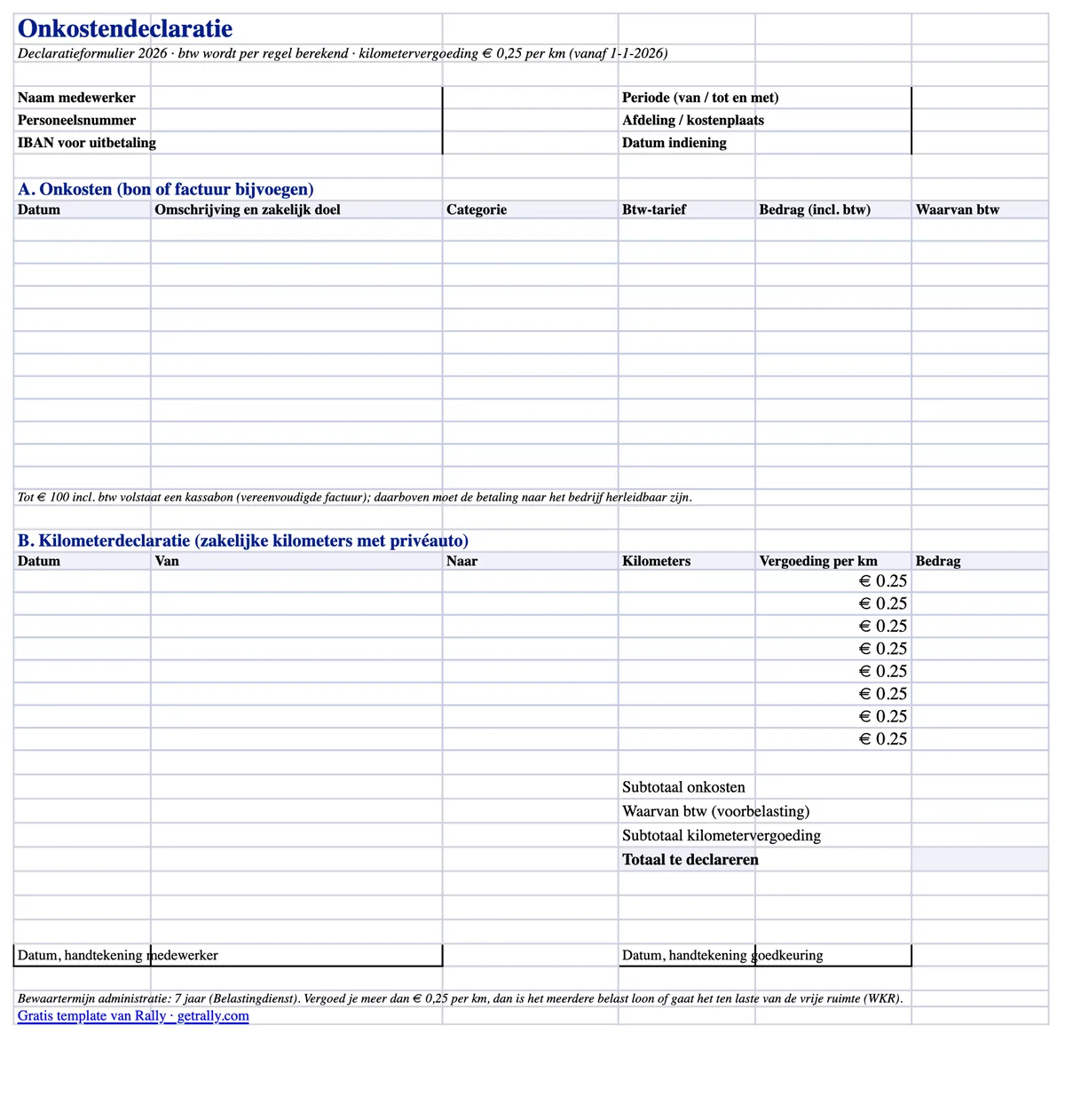

Le fichier Excel est une seule feuille A4 imprimable avec deux sections de note de frais et des totaux automatiques :

- Lignes de dépenses avec ventilation TVA. Chaque ligne comprend la date, une description avec le motif professionnel, un menu de catégorie (carburant, recharge VE, parking, péages, repas, nuitées, matériel, autre), un menu de taux de TVA (21 % / 9 % / 0 %), et le montant TTC. La part de TVA est calculée automatiquement par ligne, pour que votre comptable puisse comptabiliser la voorbelasting sans calculatrice.

- Une section kilométrage (kilometerdeclaratie). Date, trajet départ/arrivée et kilomètres professionnels — multipliés par un taux modifiable prérempli à 0,25 €, le maximum exonéré en 2026.

- Totaux automatiques. Sous-total des dépenses, total de TVA récupérable, sous-total kilométrique et total général à rembourser.

- En-tête et blocs de signature. Nom du salarié, matricule, service ou centre de coûts, période de note de frais, IBAN et lignes de signature pour le salarié et le valideur.

Il fonctionne dans Excel, LibreOffice et Google Sheets, et s'imprime proprement si votre processus reste sur papier.

Ce qu’un declaratieformulier doit contenir

Le droit néerlandais n’impose pas de formulaire fixe de note de frais, mais l’administratieplicht exige que vos registres montrent ce qui a été remboursé, à qui, et pourquoi c’était une dépense professionnelle. En pratique, une note doit inclure :

- Qui déclare : nom, matricule, service ou centre de coûts.

- Quoi et pourquoi : date, description et motif professionnel de chaque dépense. « Déjeuner » n’est pas un motif professionnel ; « déjeuner avec le client X lors d’une visite de site » en est un.

- Combien : le montant TTC et la TVA par ligne, conformes au reçu.

- Justificatif : un reçu ou une facture joint pour chaque ligne.

- Validation : la signature du salarié (ou l’envoi numérique) et l’approbation du valideur, avec dates.

S’il manque le motif professionnel ou le reçu, un remboursement risque d’être requalifié en salaire imposable lors d’un contrôle de paie — avec la loonheffing à la charge de l’employeur.

Reçus et TVA : quand un Kassabon suffit

La règle qui fait trébucher le plus de notes est l’exigence de facture pour récupérer la TVA :

- Jusqu’à 100 € TTC, une vereenvoudigde factuur suffit — et un ticket de caisse ordinaire est généralement valable. Il doit indiquer la date, le nom et l’adresse du fournisseur, la nature des biens ou services, et le montant de TVA (ou les données pour le calculer). Le nom du salarié ou de l’entreprise n’a pas besoin d’y figurer.

- Au-delà de 100 €, l’acheteur doit être identifiable. Les coordonnées de l’entreprise sur la facture sont la solution la plus simple ; pour le carburant et dépenses routières similaires, le Belastingdienst accepte aussi qu’on puisse rattacher le paiement à l’entreprise — payé avec une carte bancaire entreprise ou une carte carburant, et non avec la carte privée du salarié.

La TVA sur un reçu conforme est déductible comme voorbelasting dans la mesure où l’entreprise réalise des opérations soumises à TVA. La TVA sur un reçu manquant ou non conforme est simplement perdue — d’où la colonne dédiée dans le modèle à chaque ligne.

Kilométrage en 2026 : 0,25 € par kilomètre, rétroactivement

L’indemnité kilométrique exonérée (onbelaste kilometervergoeding) est passée de 0,23 € à 0,25 € par kilomètre professionnel en 2026. La hausse a été approuvée en cours d’année par décision politique, avant le Belastingplan 2027, et s’applique rétroactivement au 1er janvier 2026.

Conséquences pratiques pour votre processus de notes de frais :

- Nouvelles notes : remboursez à 0,25 €/km en exonéré. La colonne de taux du modèle est préremplie en conséquence (et modifiable si votre politique prévoit moins).

- Notes 2026 déjà payées à 0,23 € : les 0,02 €/km manquants peuvent être versés en exonéré lors d’une paie ultérieure.

- Employeurs ayant payé plus de 0,23 € et imposé l’excédent : les déclarations de paie antérieures peuvent être corrigées selon la procédure du Handboek Loonheffingen.

Attention à la limite : 0,25 €/km est le maximum exonéré comme exemption ciblée. Au-delà, c’est du salaire imposable — ou cela consomme le budget WKR si désigné comme eindheffingsloon.

Où s’inscrit la WKR

Chaque remboursement sur un declaratieformulier entre dans l’une de trois catégories fiscales :

- Intermediaire kosten — le salarié a payé quelque chose qui relève de l’employeur (matériel pour une mission, carburant pour un utilitaire de société). Aucune incidence en impôt sur les salaires.

- Gerichte vrijstellingen — exemptions ciblées comme le kilométrage professionnel jusqu’à 0,25 €/km, les transports publics et les repas en déplacement professionnel. Exonéré, sans toucher au budget WKR.

- Tout le reste — exonéré seulement dans la vrije ruimte de la WKR : en 2026, 2,00 % des premiers 400 000 € de masse salariale fiscale puis 1,18 % au-delà. Si vous dépassez, l’employeur paie une eindheffing de 80 % sur l’excédent.

Une note de frais bien catégorisée est votre première ligne de défense : si le carburant du fourgon, le kilométrage et un dîner d’équipe sont tous noyés dans une seule ligne « dépenses », votre gestion WKR hérite du désordre.

Erreurs courantes sur les notes de frais

Les erreurs que les contrôleurs de paie trouvent réellement :

- Aucun motif professionnel indiqué. Le défaut le plus fréquent — et le plus simple à corriger avec un champ de description obligatoire.

- TVA récupérée sans reçu valable, ou à partir d’un reçu de plus de 100 € qui n’identifie personne.

- L’ancien taux de 0,23 € figé dans les formulaires et politiques après la hausse de 2026 — de l’argent perdu pour chaque salarié.

- Kilomètres privés déclarés comme professionnels — le trajet domicile-travail n’est pas un déplacement professionnel, même s’il peut relever de ses propres règles de reiskostenvergoeding.

- Notes envoyées des mois trop tard, après que le reçu a pâli ou disparu, puis remboursées quand même sans preuve.

- Reçus stockés nulle part. La bewaarplicht est de sept ans ; une boîte à chaussures est techniquement conforme mais inutilisable en pratique. Les scans conviennent s’ils reproduisent fidèlement l’original.

Quand le formulaire lui-même pose problème

Un modèle standardise le format des notes de frais. Il ne corrige pas le flux de travail : salariés avançant des frais d’entreprise avec leur argent, photos de reçus froissés des semaines plus tard, finance qui relance pour les bonnetjes manquants, et TVA qui fuit discrètement sur chaque ligne non conforme.

Ce flux mérite d’être supprimé plutôt que mis en forme. Avec des cartes bancaires entreprise pour les salariés, le paiement et le reçu sont capturés au moment de l’achat — les conducteurs et équipes terrain envoient le bonnetje via WhatsApp, la transaction est catégorisée automatiquement, et la finance reçoit des écritures prêtes à exporter au lieu d’une pile de formulaires. Pour les équipes sur la route, une seule carte couvre toutes les dépenses : carburant, recharge VE, parking, péages et achats de matériel. Le declaratieformulier ne subsiste alors que pour la vraie exception — l’indemnité kilométrique en voiture privée — au lieu d’être le processus par défaut. Notre guide sur les cartes de dépenses pour salariés explique à quoi ressemble cette transition.

Sources

Cet article fournit des informations générales, pas un conseil fiscal. Les taux et seuils sont fixés par le gouvernement néerlandais et peuvent changer ; vérifiez les points propres à votre situation avec votre comptable ou votre belastingadviseur.