Download skabelonen først, læs reglerne bagefter: vores gratis declaratieformulier er en klar-til-brug Excel-blanket til udgiftskrav, lavet til hollandsk løn- og bogføringspraksis i 2026. Den opdeler moms pr. linje, kategoriserer forbrug med rullemenuer og beregner kilometer med den nye €0,25 pr. kilometer — satsen, der gælder med tilbagevirkende kraft fra 1. januar 2026, og som de fleste ældre formularer stadig viser som €0,23.

Download det gratis declaratieformulier (Excel) — ingen e-mailadresse kræves.

Selve formularen er på hollandsk, fordi det er det, dine medarbejdere, godkendere og revisor arbejder med. Nedenfor er alt det, formularen skal gøre rigtigt — og hvad Belastingdienst forventer, når den ser på en.

Hvad skabelonen indeholder

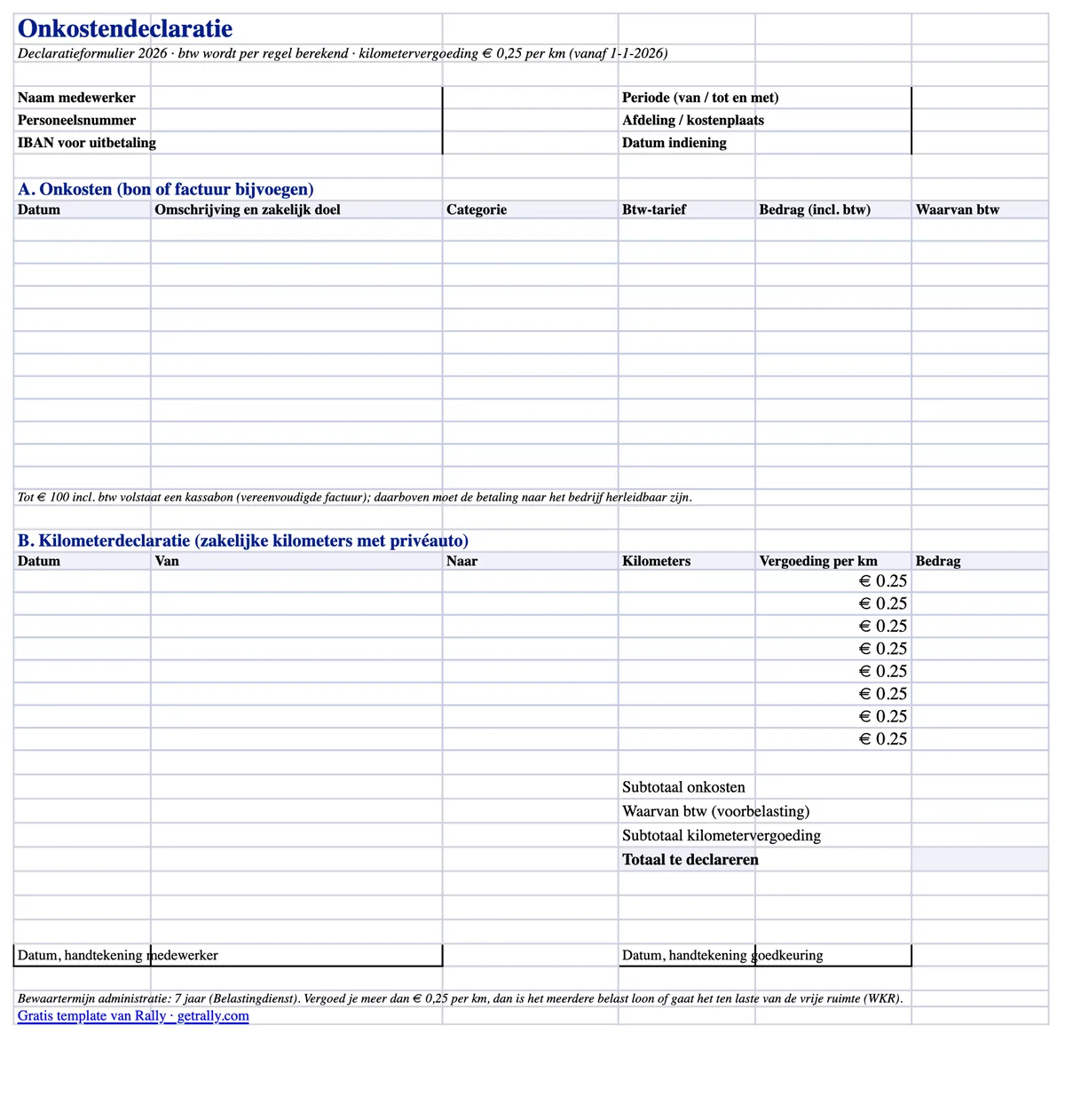

Excel-filen er ét A4-ark til print med to afregningssektioner og automatiske totaler:

- Udgiftslinjer med momssplit. Hver linje har dato, en beskrivelse med forretningsformål, en kategoriliste (brændstof, EV-opladning, parkering, vejafgifter, måltider, overnatning, materialer, andet), en momssatsliste (21% / 9% / 0%) og bruttobeløbet. Momsdelen beregnes automatisk pr. linje, så bogholderen kan bogføre voorbelasting uden lommeregner.

- En kilometersektion (kilometerdeclaratie). Dato, fra/til og erhvervskilometer — ganget med en redigerbar sats udfyldt med €0.25, det skattefrie maksimum for 2026.

- Automatiske totaler. Delsum for udgifter, samlet refunderbar moms, kilometerdelsum og den samlede refusion.

- Header- og signaturfelter. Medarbejdernavn, personalenummer, afdeling eller omkostningssted, afregningsperiode, IBAN og signaturlinjer for medarbejder og godkender.

Den virker i Excel, LibreOffice og Google Sheets og printer pænt, hvis jeres proces stadig er papirbaseret.

Hvad et declaratieformulier skal indeholde

Hollandsk lov foreskriver ikke en fast formular til udgiftsafregning, men administratieplicht kræver, at jeres registre viser, hvad der blev refunderet, til hvem, og hvorfor det var en erhvervsudgift. I praksis skal en afregning have:

- Hvem der afregner: navn, personalenummer, afdeling eller omkostningssted.

- Hvad og hvorfor: dato, beskrivelse og erhvervsformålet med hver udgift. "Frokost" er ikke et erhvervsformål; "frokost med kunde X under kundebesøg" er.

- Hvor meget: bruttobeløbet og momsen pr. linje, som matcher kvitteringen.

- Dokumentation: en kvittering eller faktura vedhæftet for hver linje.

- Godkendelse: medarbejderens underskrift (eller digital indsendelse) og godkenderens sign-off med datoer.

Mangler erhvervsformålet eller kvitteringen, risikerer en refusion at blive omklassificeret som skattepligtig løn ved en lønrevision — hvor arbejdsgiveren betaler loonheffing.

Kvitteringer og moms: Hvornår en kassabon er nok

Reglen, der spænder ben for flest afregninger, er fakturakravet ved momsfradrag:

- Op til €100 inkl. moms er en vereenvoudigde factuur nok — og en almindelig kassebon opfylder normalt kravet. Den skal vise dato, leverandørens navn og adresse, arten af varer eller ydelser og momsbeløbet (eller data til at beregne det). Medarbejderens eller virksomhedens navn behøver ikke stå på den.

- Over €100 skal køberen kunne identificeres. Virksomhedens oplysninger på fakturaen er den rene løsning; for brændstof og lignende vejudgifter accepterer Belastingdienst, at betalingen selv kan spores til virksomheden — betalt med firmakort eller brændstofkort til virksomheder frem for medarbejderens private kort.

Moms på en gyldig kvittering kan fradrages som voorbelasting i det omfang virksomheden leverer momspligtige ydelser. Moms på en manglende eller mangelfuld kvittering går simpelthen tabt — derfor har skabelonen en kolonne til den på hver linje.

Kilometer i 2026: €0.25 pr. kilometer, med tilbagevirkende kraft

Den skattefrie kilometergodtgørelse (onbelaste kilometervergoeding) steg fra €0.23 til €0.25 pr. erhvervskilometer i 2026. Forhøjelsen blev godkendt midt på året ved en politisk beslutning før Belastingplan 2027 og gælder med tilbagevirkende kraft fra 1. januar 2026.

Praktiske konsekvenser for jeres afregningsproces:

- Nye afregninger: refunder med €0.25/km skattefrit. Skabelonens satskolonne er udfyldt derefter (og kan redigeres, hvis jeres politik betaler mindre).

- Allerede betalte 2026-afregninger til €0.23: de manglende €0.02/km kan udbetales skattefrit ved en senere lønkørsel.

- Arbejdsgivere, der betalte mere end €0.23 og beskattede overskuddet: tidligere lønindberetninger kan rettes efter proceduren i Handboek Loonheffingen.

Bemærk grænsen: €0.25/km er det skattefrie maksimum som målrettet fritagelse. Alt over det er skattepligtig løn — eller bruger WKR-budget, hvis det udpeges som eindheffingsloon.

Hvor WKR passer ind

Hver refusion på et declaratieformulier falder i én af tre skattekategorier:

- Intermediaire kosten — medarbejderen betalte for noget, der tilhører arbejdsgiveren (materialer til en opgave, brændstof til en firmavan). Ingen lønskattedimension overhovedet.

- Gerichte vrijstellingen — målrettede fritagelser som erhvervskørsel op til €0.25/km, offentlig transport og måltider på forretningsrejser. Skattefrit uden at bruge WKR-budgettet.

- Alt andet — kun skattefrit inden for WKR's vrije ruimte: i 2026, 2.00% af de første €400,000 af den skattemæssige lønsum plus 1.18% derover. Overskrides den, betaler arbejdsgiveren 80% eindheffing af overskuddet.

En velkategoriseret afregning er jeres første forsvar her: hvis brændstof til firmavanen, kilometergodtgørelse og en teammiddag alle blandes i én "udgifter"-linje, arver jeres WKR-administration rodet.

Almindelige fejl i udgiftsafregninger

De fejl lønrevisorer faktisk finder:

- Intet erhvervsformål registreret. Den klart mest almindelige fejl — og den letteste at rette med et obligatorisk beskrivelsesfelt.

- Moms fratrukket uden gyldig kvittering, eller fra en kvittering over €100, der ikke identificerer nogen.

- Den gamle sats på €0.23 hårdkodet i formularer og politikker efter stigningen i 2026 — penge efterladt på bordet for hver medarbejder.

- Private kilometer afregnet som erhverv — pendling er ikke en forretningsrejse, selv om den kan have sin egen reiskostenvergoeding-ordning.

- Afregninger indsendt måneder for sent, efter at kvitteringen er falmet eller væk, og derefter refunderet alligevel uden dokumentation.

- Kvitteringer gemt ingen steder. Bewaarplicht er syv år; en skotøjsæske er teknisk set compliant, men praktisk håbløs. Scanninger er fine, hvis de gengiver originalen trofast.

Når selve formularen er problemet

En skabelon løser formatet for udgiftsafregninger. Den løser ikke workflowet: medarbejdere lægger ud for virksomhedsomkostninger med private penge, fotograferer krøllede kvitteringer uger senere, økonomi jagter manglende bonnetjes, og moms siver stille ud på hver ikke-kompatibel linje.

Det workflow er værd at fjerne frem for at formatere. Med firmakort til medarbejdere registreres betalingen og kvitteringen i købsøjeblikket — chauffører og feltmedarbejdere sender bonnetje via WhatsApp, transaktionen kategoriseres automatisk, og økonomi får eksportklare poster i stedet for en bunke formularer. For teams på vejen dækker det hele udgiftsfladen på ét kort: brændstof, EV-opladning, parkering, vejafgifter og materialekøb. Declaratieformulier overlever så kun til den reelle undtagelse — kilometerafregning i privat bil — i stedet for at være standardprocessen. Vores guide til udgiftskort til medarbejdere gennemgår, hvordan den overgang ser ud.

Kilder

Denne artikel er generel information, ikke skatterådgivning. Satser og grænser fastsættes af den hollandske stat og kan ændres; bekræft detaljerne for jeres situation med jeres revisor eller belastingadviseur.