Kuludeklaratsioon: tasuta Exceli mall kuluhüvitisteks (2026)

Autor Nick Telecki - tegevjuhtNick Telecki - tegevjuht

Kütus, EV ja kulud ühel kaardil

Keskmiselt 5–10% säästu

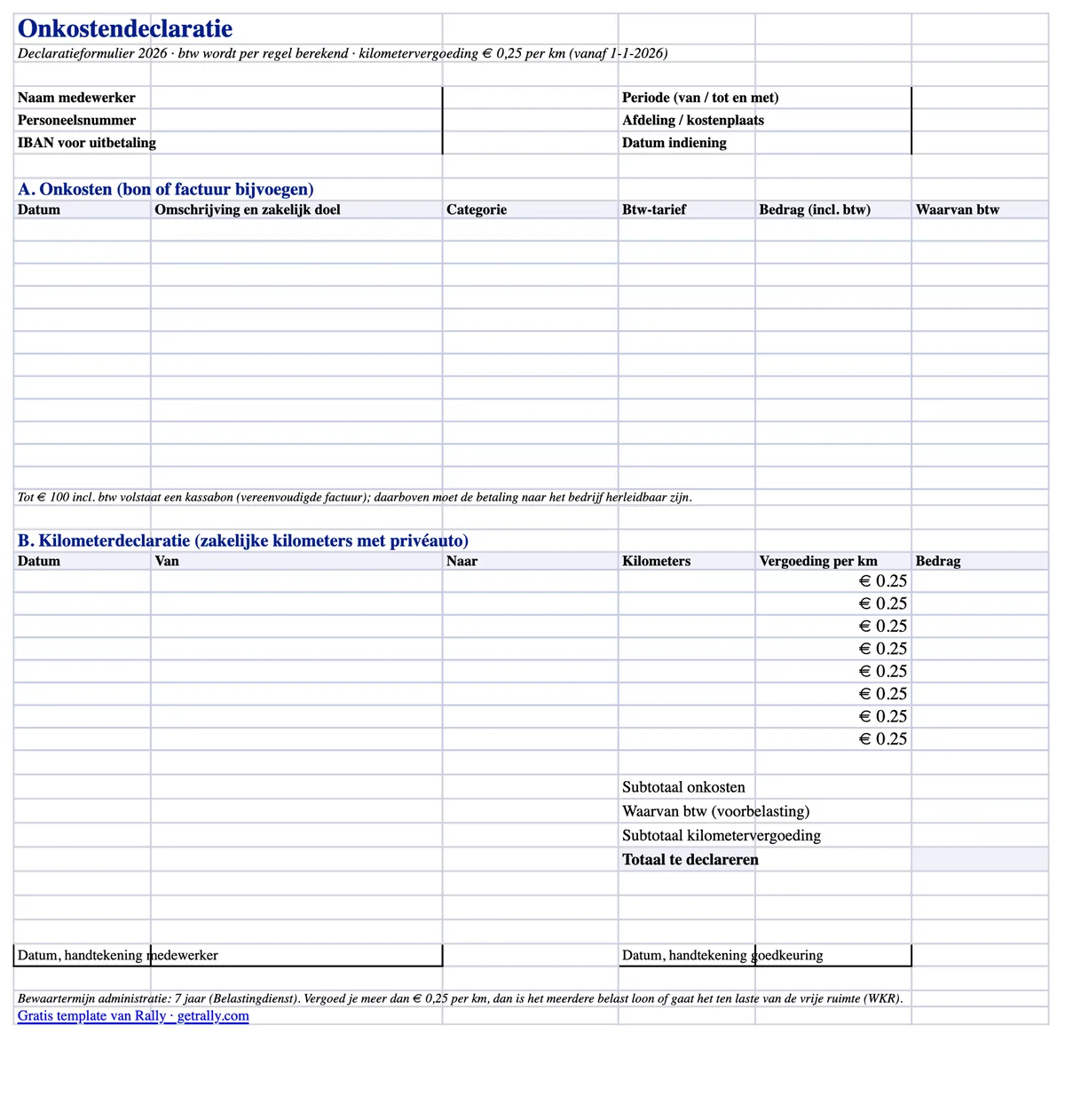

Laadi mall enne alla, loe reegleid pärast: meie tasuta kuludeklaratsioon on kasutusvalmis Exceli kuluhüvitise vorm, mis on loodud Hollandi 2026. aasta palga- ja raamatupidamistava jaoks. See jagab käibemaksu rea kaupa, liigitab kulud rippmenüüdega ja arvutab läbisõidu uue €0.25 kilomeetri kohta määraga — see kehtib tagasiulatuvalt alates 1. jaanuarist 2026, kuigi enamik vanemaid vorme näitab endiselt €0.23.

Laadi tasuta kuludeklaratsioon alla (Excel) — e-posti aadressi pole vaja.

Vorm on hollandi keeles, sest just sellega töötavad teie töötajad, kinnitajad ja raamatupidaja. Allpool on kõik, mida vorm peab õigesti tegema — ja mida Belastingdienst selle kontrollimisel ootab.

Exceli fail on üks A4-le prinditav leht kahe hüvitise jaotise ja automaatsete summadega:

See töötab Excelis, LibreOffice'is ja Google Sheetsis ning prindib puhtalt, kui teie protsess on endiselt paberipõhine.

Hollandi seadus ei näe ette kindlat kuluhüvitise vormi, kuid administratieplicht nõuab, et teie arvestus näitaks, mida hüvitati, kellele ja miks see oli ärikulu. Praktikas vajab nõue järgmist:

Kui äriline eesmärk või tšekk puudub, võidakse hüvitis palgaarvestuse auditis ümber liigitada maksustatavaks töötasuks — ning tööandja peab tasuma loonheffing'u.

Reegel, mis enim nõudeid komistama paneb, on käibemaksu tagasinõude arvenõue:

Nõuetele vastava tšeki käibemaks on mahaarvatav sisendkäibemaksuna ulatuses, milles ettevõte teeb käibemaksuga maksustatavaid tehinguid. Puuduva või puuduliku tšeki käibemaks läheb lihtsalt kaotsi — seepärast on mallis selle jaoks veerg igal real.

Maksuvaba läbisõiduhüvitis (onbelaste kilometervergoeding) tõusis 2026. aastal €0.23 pealt €0.25-ni ärikilomeetri kohta. Tõus kiideti aasta keskel poliitilise otsusega heaks enne Belastingplan 2027-t ja kehtib tagasiulatuvalt alates 1. jaanuarist 2026.

Praktilised mõjud teie hüvitiste protsessile:

Pange tähele piiri: €0.25/km on sihtotstarbelise vabastuse maksuvaba ülemmäär. Kõik üle selle on maksustatav töötasu — või kasutab WKR-i eelarvet, kui see on määratud kui eindheffingsloon.

Iga deklaratsioonivormi hüvitis langeb ühte kolmest maksukategooriast:

Hästi kategoriseeritud nõudevorm on siin esimene kaitseliin: kui ettevõtte kaubiku kütus, läbisõit ja tiimi õhtusöök on kõik kokku surutud ühte „kulude” ritta, pärib teie WKR-i arvestus selle segaduse.

Vead, mida palgaarvestuse audiitorid päriselt leiavad:

Mall parandab kulunõuete vormingu. See ei paranda töövoogu: töötajad katavad ettevõtte kulud oma rahast, pildistavad kortsus tšekke nädalaid hiljem, finantsmeeskond ajab puuduvaid bonnetjes'e taga ja käibemaks lekib vaikselt igalt nõuetele mittevastavalt realt.

See töövoog tasub vormistamise asemel kõrvaldada. Ettevõtte kaartidega töötajatele fikseeritakse makse ja tšekk ostuhetkel — juhid ja välitöötajad pildistavad bonnetje WhatsAppi kaudu, tehing kategoriseeritakse automaatselt ja finantsmeeskond saab vormivirna asemel ekspordivalmis kirjed. Teel olevatele tiimidele katab see ühe kaardiga kogu kuluvaldkonna: kütus, EV laadimine, parkimine, teemaksud ja materjalide ost. Deklaratsioonivorm jääb siis alles vaid tõelise erandina — isikliku auto läbisõidunõudeks — mitte vaikimisi protsessina. Meie juhend töötajate kulukaartide kohta selgitab, kuidas see üleminek välja näeb.

See artikkel on üldine teave, mitte maksunõuanne. Määrad ja piirmäärad kehtestab Hollandi valitsus ning need võivad muutuda; kontrollige oma olukorra üksikasju raamatupidaja või belastingadviseur'iga.

Aga kas avatud turg võidab „kütuseallahindlusi” ja fikseeritud hindu? Selle testimiseks analüüsisime iga päev üle 2M kütuse andmepunkti, muutes tanklahinnad

Tasuta Saksa Reisekostenabrechnungi mall Excelis: automaatsed 2026. aasta päevarahad koos söögivähendustega, €0.30/km läbisõit, kviitungiosad ja auditikindlad

Üheksa tõestatud viisi, kuidas 2026. aastal autopargi kütusekulusid vähendada, järjestatuna mõju järgi — avatud võrgu kütusehinnast pettusekontrollini — koos