Prvo preuzmite predložak, pravila pročitajte poslije: naš besplatni declaratieformulier je Excel obrazac za troškove spreman za upotrebu, izrađen za nizozemsku praksu obračuna plaća i knjigovodstva u 2026. Razdvaja PDV po retku, kategorizira potrošnju padajućim izbornicima i računa kilometražu po novih 0,25 € po kilometru — stopi koja se primjenjuje retroaktivno od 1. siječnja 2026. i koju većina starijih obrazaca još prikazuje kao 0,23 €.

Preuzmite besplatni declaratieformulier (Excel) — nije potrebna e-mail adresa.

Obrazac je na nizozemskom jer to koriste vaši zaposlenici, odobravatelji i računovođa. U nastavku je sve što obrazac mora ispravno sadržavati — i što Belastingdienst očekuje kad ga pregleda.

Što predložak sadrži

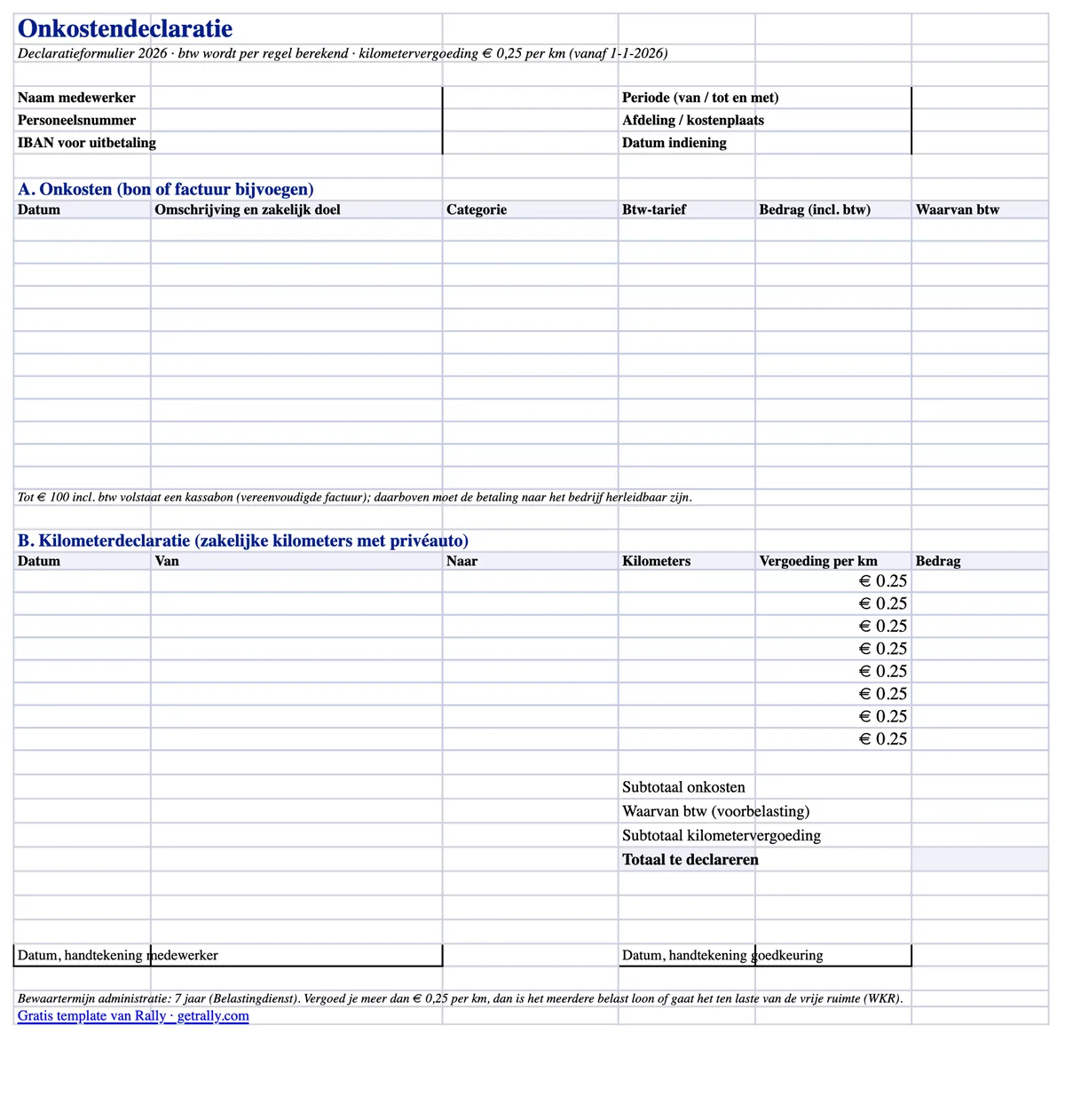

Excel datoteka je jedan list za ispis na A4 s dva odjeljka za zahtjeve i automatskim zbrojevima:

- Stavke troškova s podjelom PDV-a. Svaki redak ima datum, opis s poslovnom svrhom, padajući izbornik kategorije (gorivo, EV punjenje, parking, cestarine, obroci, noćenja, materijal, ostalo), padajući izbornik stope PDV-a (21% / 9% / 0%) i bruto iznos. Udio PDV-a izračunava se automatski po retku, pa vaš knjigovođa može knjižiti voorbelasting bez kalkulatora.

- Odjeljak za kilometražu (kilometerdeclaratie). Datum, od/do i poslovni kilometri — pomnoženi s izmjenjivom stopom unaprijed postavljenom na €0.25, neoporezivi maksimum za 2026.

- Automatski zbrojevi. Međuzbroj troškova, ukupan povrativi PDV, međuzbroj kilometraže i ukupni iznos za povrat.

- Zaglavlje i blokovi za potpis. Ime zaposlenika, broj zaposlenika, odjel ili mjesto troška, razdoblje zahtjeva, IBAN i linije za potpis zaposlenika i odobritelja.

Radi u Excelu, LibreOfficeu i Google Sheetsu te se uredno ispisuje ako je vaš proces još na papiru.

Što declaratieformulier mora sadržavati

Nizozemski zakon ne propisuje fiksni obrazac za zahtjev troškova, ali administratieplicht traži da evidencija pokazuje što je nadoknađeno, kome i zašto je to bio poslovni trošak. U praksi zahtjev treba:

- Tko traži povrat: ime, broj zaposlenika, odjel ili mjesto troška.

- Što i zašto: datum, opis i poslovna svrha svakog troška. "Ručak" nije poslovna svrha; "ručak s kupcem X tijekom obilaska lokacije" jest.

- Koliko: bruto iznos i PDV po retku, usklađeni s računom.

- Dokaz: priložen račun ili faktura za svaki redak.

- Odobrenje: potpis zaposlenika (ili digitalna predaja) i potvrda odobritelja, s datumima.

Ako nedostaju poslovna svrha ili račun, postoji rizik da se povrat pri reviziji obračuna plaća prekvalificira u oporezivu plaću — a poslodavac snosi loonheffing.

Računi i PDV: kada je kassabon dovoljan

Pravilo koje ruši najviše zahtjeva jest uvjet fakture za povrat PDV-a:

- Do €100 s PDV-om, dovoljan je vereenvoudigde factuur — a običan fiskalni račun obično ispunjava uvjete. Mora sadržavati datum, naziv i adresu dobavljača, vrstu robe ili usluga te iznos PDV-a (ili podatke za njegov izračun). Ime zaposlenika ili tvrtke ne mora biti navedeno.

- Iznad €100, kupac mora biti prepoznatljiv. Podaci tvrtke na fakturi najčišće su rješenje; za gorivo i slične cestovne troškove Belastingdienst prihvaća da je samo plaćanje sljedivo do tvrtke — plaćeno poslovnom karticom ili karticom za gorivo za tvrtke, a ne privatnom karticom zaposlenika.

PDV na ispravan račun može se odbiti kao voorbelasting u mjeri u kojoj tvrtka obavlja oporezive isporuke. PDV na račun koji nedostaje ili je neispravan jednostavno se gubi — zato predložak ima stupac za njega u svakom retku.

Kilometraža u 2026.: €0.25 po kilometru, retroaktivno

Neoporeziva naknada za kilometražu (onbelaste kilometervergoeding) porasla je s €0.23 na €0.25 po poslovnom kilometru u 2026. Povećanje je odobreno usred godine odlukom politike, prije Belastingplana 2027, i vrijedi retroaktivno od 1. siječnja 2026.

Praktične posljedice za vaš proces zahtjeva:

- Novi zahtjevi: nadoknadite €0.25/km neoporezivo. Stupac stope u predlošku unaprijed je postavljen tako (i može se mijenjati ako vaša politika plaća manje).

- Već isplaćeni zahtjevi za 2026. po €0.23: manjkajućih €0.02/km može se isplatiti neoporezivo u kasnijem obračunu plaće.

- Poslodavci koji su platili više od €0.23 i oporezovali višak: ranije prijave obračuna plaća mogu se ispraviti prema postupku iz Handboek Loonheffingen.

Pazite na granicu: €0.25/km je neoporezivi maksimum kao ciljno izuzeće. Sve iznad toga je oporeziva plaća — ili troši WKR budžet ako je označeno kao eindheffingsloon.

Gdje se uklapa WKR

Svaka naknada na declaratieformulieru spada u jednu od tri porezne kategorije:

- Intermediaire kosten — zaposlenik je platio nešto što pripada poslodavcu (materijal za posao, gorivo za službeni kombi). Nema dimenzije poreza na plaću.

- Gerichte vrijstellingen — ciljana izuzeća poput poslovne kilometraže do €0.25/km, javnog prijevoza i obroka na službenim putovanjima. Neoporezivo, bez diranja WKR budžeta.

- Sve ostalo — neoporezivo samo unutar WKR vrije ruimte: u 2026. 2.00% prvih €400,000 fiskalne mase plaća plus 1.18% iznad toga. Ako je premašite, poslodavac plaća 80% eindheffing na višak.

Dobro kategoriziran obrazac zahtjeva ovdje je prva linija obrane: ako su gorivo za službeni kombi, kilometraža i timska večera zbijeni u jednu stavku "troškovi", vaša WKR evidencija nasljeđuje taj nered.

Česte pogreške u zahtjevima za troškove

Pogreške koje revizori obračuna plaća doista nalaze:

- Nije zabilježena poslovna svrha. Najčešći pojedinačni nedostatak — i najlakši za ispraviti obveznim poljem opisa.

- PDV vraćen bez valjanog računa, ili s računa iznad €100 koji ne identificira nikoga.

- Stara stopa od €0.23 tvrdo upisana u obrasce i politike nakon povećanja 2026. — novac ostavljen na stolu za svakog zaposlenika.

- Privatni kilometri prijavljeni kao poslovni — put na posao nije poslovno putovanje, iako može imati vlastitu naknadu putnih troškova.

- Zahtjevi predani mjesecima kasno, nakon što je račun izblijedio ili nestao, pa ipak nadoknađeni bez dokaza.

- Računi nisu nigdje pohranjeni. Bewaarplicht je sedam godina; kutija za cipele tehnički je usklađena, ali praktično beznadna. Skenovi su u redu ako vjerno reproduciraju izvornik.

Kad je problem sam obrazac

Predložak popravlja format zahtjeva za troškove. Ne popravlja tijek rada: zaposlenici predujmljuju troškove tvrtke privatnim novcem, fotografiraju zgužvane račune tjednima kasnije, financije love bonnetje koji nedostaju, a PDV tiho curi na svakoj neusklađenoj stavci.

Taj tijek rada vrijedi ukloniti, a ne samo formatirati. Uz poslovna kartica za zaposlenike, plaćanje i račun bilježe se u trenutku kupnje — vozači i terensko osoblje slikaju bonnetje preko WhatsAppa, transakcija se automatski kategorizira, a financije dobivaju evidenciju spremnu za izvoz umjesto hrpe obrazaca. Za timove na cesti pokriva cijelu površinu troška jednom karticom: gorivo, EV punjenje, parking, cestarine i kupnju materijala. Declaratieformulier tada ostaje samo za stvarnu iznimku — zahtjev za kilometražu privatnog auta — umjesto da bude zadani proces. Naš vodič za kartice za troškove zaposlenika objašnjava kako taj prijelaz izgleda.

Izvori

Ovaj članak je opća informacija, a ne porezni savjet. Stope i pragove određuje nizozemska vlada i mogu se mijenjati; provjerite pojedinosti za svoju situaciju sa svojim računovođom ili belastingadviseurom.