Descargue primero la plantilla y lea las reglas después: nuestro declaratieformulier gratis es un formulario Excel de gastos listo para usar, creado para la práctica neerlandesa de nómina y contabilidad en 2026. Divide el IVA por línea, clasifica el gasto con menús desplegables y calcula el kilometraje con los nuevos 0,25 € por kilómetro — la tarifa aplicable con efecto retroactivo desde el 1 de enero de 2026 y que la mayoría de formularios antiguos aún muestran como 0,23 €.

Descargar el declaratieformulier gratis (Excel) — sin e-mail obligatorio.

El formulario está en neerlandés, porque es con lo que trabajan sus empleados, aprobadores y contable. Abajo verá todo lo que el formulario debe hacer bien y lo que Belastingdienst espera al revisarlo.

Qué incluye la plantilla

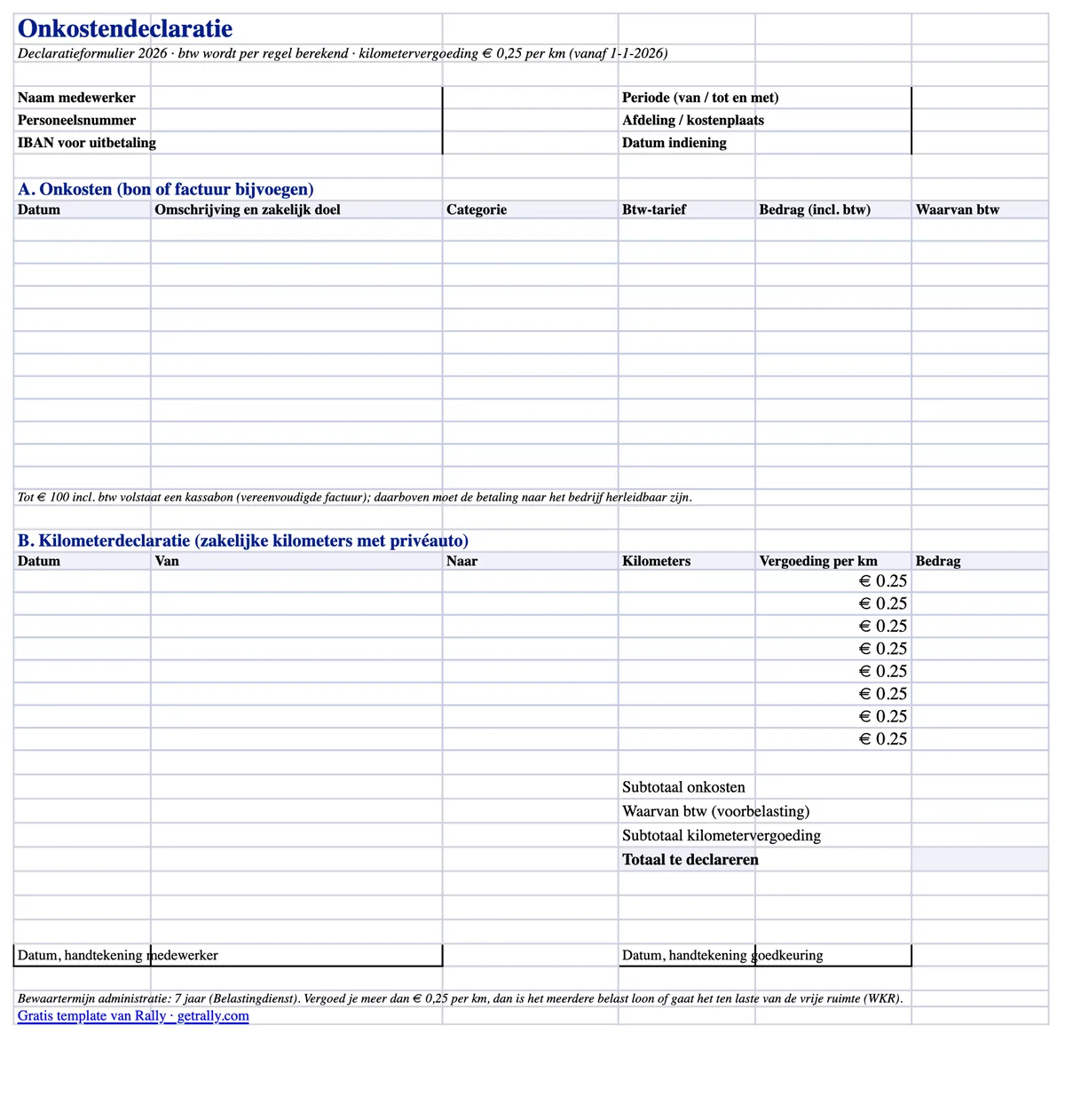

El archivo Excel es una sola hoja imprimible en A4 con dos secciones de gastos y totales automáticos:

- Líneas de gasto con desglose de IVA. Cada línea incluye la fecha, una descripción con el motivo empresarial, un desplegable de categoría (combustible, recarga EV, aparcamiento, peajes, comidas, pernoctas, materiales, otros), un desplegable de tipo de IVA (21% / 9% / 0%) y el importe bruto. La parte de IVA se calcula automáticamente por línea, para que tu contable pueda registrar el voorbelasting sin calculadora.

- Una sección de kilometraje (kilometerdeclaratie). Fecha, origen/destino y kilómetros de trabajo, multiplicados por una tarifa editable precargada en 0,25 €, el máximo exento de 2026.

- Totales automáticos. Subtotal de gastos, total de IVA recuperable, subtotal de kilometraje y total general a reembolsar.

- Bloques de cabecera y firma. Nombre del empleado, número de personal, departamento o centro de coste, periodo de gasto, IBAN y líneas de firma para el empleado y el aprobador.

Funciona en Excel, LibreOffice y Google Sheets, y se imprime bien si tu proceso sigue siendo en papel.

Qué debe contener un declaratieformulier

La ley neerlandesa no exige un formulario fijo de gastos, pero la administratieplicht sí exige que tus registros muestren qué se reembolsó, a quién y por qué era un coste empresarial. En la práctica, una solicitud necesita:

- Quién reclama: nombre, número de personal, departamento o centro de coste.

- Qué y por qué: fecha, descripción y motivo empresarial de cada gasto. "Almuerzo" no es un motivo empresarial; "almuerzo con cliente X durante visita a obra" sí lo es.

- Cuánto: el importe bruto y el IVA por línea, en línea con el recibo.

- Justificante: un recibo o factura adjunto para cada línea.

- Aprobación: la firma del empleado (o envío digital) y la aprobación del autorizador, con fechas.

Si falta el motivo empresarial o el recibo, un reembolso corre el riesgo de reclasificarse como salario sujeto a impuestos durante una auditoría de nómina, y el empleador asumiría la loonheffing.

Recibos e IVA: cuándo basta un kassabon

La regla que más complica las solicitudes es el requisito de factura para recuperar el IVA:

- Hasta 100 € con IVA incluido, basta una vereenvoudigde factuur y un recibo de caja normal suele servir. Debe mostrar la fecha, el nombre y la dirección del proveedor, la naturaleza de los bienes o servicios y el importe del IVA (o los datos para calcularlo). El nombre del empleado o de la empresa no tiene que figurar.

- Por encima de 100 €, el comprador debe ser identificable. Los datos de la empresa en la factura son la solución más limpia; para combustible y gastos similares en carretera, la Belastingdienst acepta que el pago sea trazable a la empresa: pagado con una tarjeta de empresa o tarjeta de combustible, no con la privada del empleado.

El IVA de un recibo conforme es deducible como voorbelasting en la medida en que la empresa realice operaciones sujetas a IVA. El IVA de un recibo ausente o defectuoso simplemente se pierde; por eso la plantilla tiene una columna para ello en cada línea.

Kilometraje en 2026: 0,25 € por kilómetro, con efecto retroactivo

La asignación exenta por kilometraje (onbelaste kilometervergoeding) subió de 0,23 € a 0,25 € por kilómetro profesional en 2026. El aumento se aprobó a mitad de año por decisión política, antes del Belastingplan 2027, y se aplica retroactivamente desde el 1 de enero de 2026.

Consecuencias prácticas para tu proceso de gastos:

- Nuevas solicitudes: reembolsa a 0,25 €/km libres de impuestos. La columna de tarifa de la plantilla viene precargada así (y es editable si tu política paga menos).

- Solicitudes de 2026 ya pagadas a 0,23 €: los 0,02 €/km que faltan pueden abonarse libres de impuestos en una nómina posterior.

- Empleadores que pagaron más de 0,23 € y gravaron el exceso: las declaraciones de nómina anteriores pueden corregirse según el procedimiento del Handboek Loonheffingen.

Ten en cuenta el límite: 0,25 €/km es el máximo exento como exención específica. Todo lo que supere esa cifra es salario sujeto a impuestos, o consume presupuesto WKR si se designa como eindheffingsloon.

Dónde encaja la WKR

Cada reembolso en un declaratieformulier cae en uno de tres grupos fiscales:

- Intermediaire kosten — el empleado pagó algo que corresponde al empleador (materiales para un trabajo, combustible para una furgoneta de empresa). Sin impacto alguno en el impuesto sobre salarios.

- Gerichte vrijstellingen — exenciones específicas como kilometraje profesional hasta 0,25 €/km, transporte público y comidas durante viajes de trabajo. Exentas, sin tocar el presupuesto WKR.

- Todo lo demás — exento solo dentro de la vrije ruimte de la WKR: en 2026, 2,00% de los primeros 400.000 € de masa salarial fiscal más 1,18% por encima. Si se supera, el empleador paga una eindheffing del 80% sobre el exceso.

Un formulario bien categorizado es tu primera línea de defensa aquí: si el combustible de la furgoneta, el kilometraje y una cena de equipo se mezclan en una sola línea de "gastos", tu administración WKR hereda ese caos.

Errores comunes en las solicitudes de gastos

Los errores que realmente encuentran los auditores de nómina:

- Sin motivo empresarial registrado. El defecto más común con diferencia, y el más fácil de corregir con un campo de descripción obligatorio.

- IVA recuperado sin un recibo válido, o a partir de un recibo de más de 100 € que no identifica a nadie.

- La antigua tarifa de 0,23 € fijada en formularios y políticas tras la subida de 2026: dinero perdido para cada empleado.

- Kilómetros privados declarados como profesionales — el trayecto al trabajo no es un viaje de negocios, aunque puede tener sus propios acuerdos de reiskostenvergoeding.

- Solicitudes enviadas con meses de retraso, cuando el recibo ya se ha borrado o perdido, y aun así reembolsadas sin prueba.

- Recibos guardados en ninguna parte. La bewaarplicht es de siete años; una caja de zapatos cumple técnicamente, pero en la práctica es inútil. Los escaneos valen si reproducen fielmente el original.

Cuando el problema es el propio formulario

Una plantilla corrige el formato de las solicitudes de gastos. No corrige el flujo de trabajo: empleados adelantando costes de empresa con dinero privado, fotografiando recibos arrugados semanas después, finanzas persiguiendo bonnetjes faltantes y el IVA perdiéndose silenciosamente en cada línea no conforme.

Ese flujo merece eliminarse, no solo formatearse. Con tarjetas de empresa para empleados, el pago y el recibo se capturan en el momento de la compra: conductores y personal de campo envían el bonnetje por WhatsApp, la transacción se categoriza automáticamente y finanzas recibe registros listos para exportar en vez de una pila de formularios. Para equipos en ruta, cubre todo el gasto en una sola tarjeta: combustible, recarga EV, aparcamiento, peajes y compras de materiales. El declaratieformulier queda solo para la excepción real — el kilometraje en coche privado — en vez de ser el proceso por defecto. Nuestra guía sobre tarjetas de gastos para empleados explica cómo es esa transición.

Fuentes

Este artículo ofrece información general, no asesoramiento fiscal. Las tarifas y umbrales los fija el gobierno neerlandés y pueden cambiar; verifica los detalles de tu caso con tu contable o belastingadviseur.