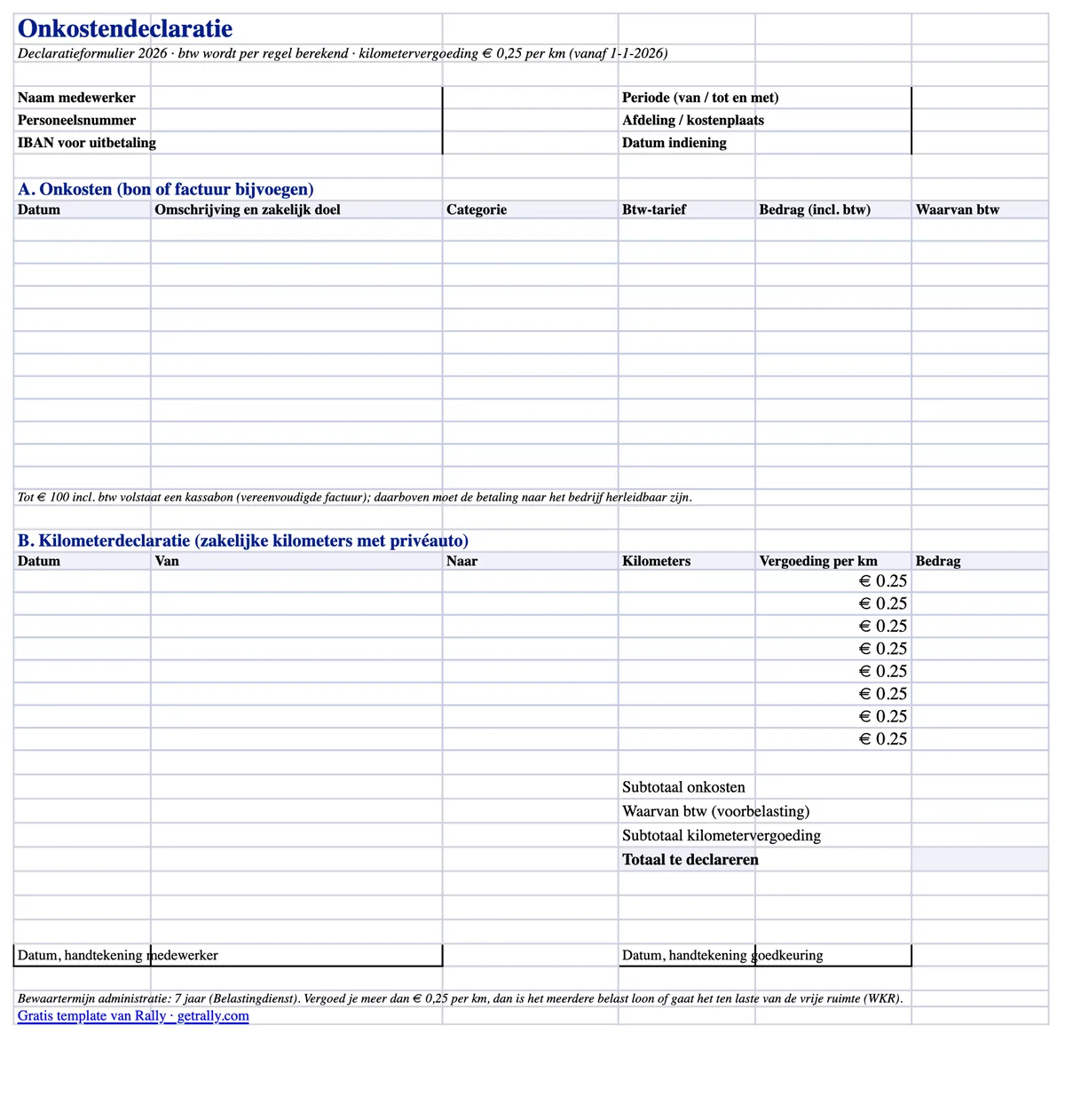

Najprej prenesite predlogo, pravila preberite potem: naš brezplačni declaratieformulier je pripravljen Excel obrazec za povračilo stroškov, zasnovan za nizozemsko prakso obračuna plač in knjigovodstva v letu 2026. DDV razdeli po vrsticah, stroške razvršča s spustnimi seznami in izračuna kilometrino po novih 0,25 € na kilometer — stopnji, ki velja retroaktivno od 1. januarja 2026 in jo večina starejših obrazcev še vedno navaja kot 0,23 €.

Prenesite brezplačni declaratieformulier (Excel) — e-poštni naslov ni potreben.

Obrazec je v nizozemščini, ker z njim delajo vaši zaposleni, odobritelji in računovodja. Spodaj je vse, kar mora obrazec pravilno zajeti — in kaj Belastingdienst pričakuje, ko ga pregleda.

Kaj vključuje predloga

Datoteka Excel je en sam list za tisk A4 z dvema razdelkoma za zahtevke in samodejnimi seštevki:

- Postavke stroškov z razdelitvijo DDV. Vsaka vrstica vsebuje datum, opis s poslovnim namenom, spustni seznam kategorij (gorivo, polnjenje EV, parkiranje, cestnine, obroki, nočitve, material, drugo), spustni seznam stopenj DDV (21 % / 9 % / 0 %) in bruto znesek. Delež DDV se izračuna samodejno za vsako vrstico, zato lahko knjigovodja evidentira voorbelasting brez kalkulatorja.

- Razdelek za kilometrino (kilometerdeclaratie). Datum, od/do in službeni kilometri — pomnoženi z urejano stopnjo, predizpolnjeno na 0,25 €, kar je neobdavčeni maksimum za 2026.

- Samodejni seštevki. Vmesni seštevek stroškov, skupni vračljivi DDV, vmesni seštevek kilometrine in skupni znesek za povračilo.

- Glava in podpisi. Ime zaposlenega, kadrovska številka, oddelek ali stroškovno mesto, obdobje zahtevka, IBAN ter vrstice za podpis zaposlenega in odobritelja.

Deluje v Excelu, LibreOffice in Google Sheets ter se lepo natisne, če je vaš postopek še vedno papirnat.

Kaj mora vsebovati declaratieformulier

Nizozemska zakonodaja ne predpisuje fiksnega obrazca za povračilo stroškov, vendar administratieplicht zahteva, da evidence pokažejo, kaj je bilo povrnjeno, komu in zakaj je bil to poslovni strošek. V praksi zahtevek potrebuje:

- Kdo uveljavlja: ime, kadrovska številka, oddelek ali stroškovno mesto.

- Kaj in zakaj: datum, opis in poslovni namen vsakega stroška. »Kosilo« ni poslovni namen; »kosilo s stranko X med obiskom lokacije« pa je.

- Koliko: bruto znesek in DDV po vrstici, skladno z računom.

- Dokazilo: priložen račun ali potrdilo za vsako vrstico.

- Odobritev: podpis zaposlenega (ali digitalna oddaja) in potrditev odobritelja z datumi.

Če manjka poslovni namen ali račun, obstaja tveganje, da bo povračilo pri reviziji obračuna plač prekvalificirano v obdavčljivo plačo — delodajalec pa bo nosil loonheffing.

Računi in DDV: kdaj zadostuje Kassabon

Pravilo, pri katerem se zatakne največ zahtevkov, je zahteva po računu za odbitek DDV:

- Do 100 € z DDV zadostuje vereenvoudigde factuur — in navadno blagajniški račun običajno ustreza. Vsebovati mora datum, ime in naslov dobavitelja, naravo blaga ali storitev ter znesek DDV (ali podatke za njegov izračun). Ime zaposlenega ali podjetja na njem ni potrebno.

- Nad 100 € mora biti kupec določljiv. Podatki podjetja na računu so najčistejša rešitev; pri gorivu in podobnih cestnih stroških Belastingdienst sprejema, da je samo plačilo sledljivo podjetju — plačano s službeno kartico ali kartico za gorivo za podjetja namesto z zasebno kartico zaposlenega.

DDV na ustreznem računu je odbiten kot voorbelasting v obsegu, v katerem podjetje opravlja z DDV obdavčene dobave. DDV na manjkajočem ali neustreznem računu je preprosto izgubljen — zato ima predloga stolpec zanj v vsaki vrstici.

Kilometrina v 2026: 0,25 € na kilometer, retroaktivno

Neobdavčeno povračilo kilometrine (onbelaste kilometervergoeding) se je v letu 2026 zvišalo z 0,23 € na 0,25 € na službeni kilometer. Povišanje je bilo s politično odločitvijo odobreno sredi leta pred Belastingplan 2027 in velja retroaktivno od 1. januarja 2026.

Praktične posledice za vaš postopek zahtevkov:

- Novi zahtevki: povračilo po 0,25 €/km neobdavčeno. Stolpec s stopnjo v predlogi je temu ustrezno predizpolnjen (in ga je mogoče urediti, če vaša politika izplača manj).

- Že izplačani zahtevki za 2026 po 0,23 €: manjkajočih 0,02 €/km se lahko neobdavčeno izplača pri poznejšem obračunu plače.

- Delodajalci, ki so plačali več kot 0,23 € in presežek obdavčili: prejšnje obračune plač je mogoče popraviti po postopku Handboek Loonheffingen.

Upoštevajte mejo: 0,25 €/km je neobdavčeni maksimum kot ciljna oprostitev. Vse nad tem je obdavčljiva plača — ali porabi proračun WKR, če je določeno kot eindheffingsloon.

Kam sodi WKR

Vsako povračilo na declaratieformulier spada v eno od treh davčnih kategorij:

- Intermediaire kosten — zaposleni je plačal nekaj, kar pripada delodajalcu (material za delo, gorivo za službeni kombi). Brez kakršne koli dimenzije davka na plače.

- Gerichte vrijstellingen — ciljne oprostitve, kot so službena kilometrina do 0,25 €/km, javni prevoz in obroki med službenimi potmi. Neobdavčeno, brez posega v proračun WKR.

- Vse ostalo — neobdavčeno le znotraj WKR vrije ruimte: v 2026 2,00 % od prvih 400.000 € fiskalne mase plač plus 1,18 % nad tem. Če jo presežete, delodajalec plača 80 % eindheffing na presežek.

Dobro kategoriziran obrazec zahtevka je tu prva obrambna linija: če so gorivo za službeni kombi, kilometrina in ekipna večerja stlačeni v eno vrstico »stroški«, ta nered podeduje vaša evidenca WKR.

Pogoste napake pri zahtevkih za stroške

Napake, ki jih revizorji obračuna plač dejansko najdejo:

- Ni zabeleženega poslovnega namena. Najpogostejša napaka — in najlažje odpravljiva z obveznim poljem za opis.

- DDV uveljavljen brez ustreznega računa ali z računa nad 100 €, ki ne identificira nikogar.

- Stara stopnja 0,23 € trdo vpisana v obrazce in politike po zvišanju v 2026 — izgubljen denar za vsakega zaposlenega.

- Zasebni kilometri prijavljeni kot službeni — vožnja na delo ni službena pot, čeprav lahko izpolnjuje pogoje za lastna povračila potnih stroškov.

- Zahtevki oddani z večmesečno zamudo, ko je račun že zbledel ali izginil, nato pa vseeno povrnjeni brez dokazila.

- Računi niso nikjer shranjeni. Bewaarplicht je sedem let; škatla za čevlje je tehnično skladna, a praktično brezupna. Skeni so v redu, če zvesto reproducirajo izvirnik.

Ko je težava sam obrazec

Predloga uredi obliko zahtevkov za stroške. Ne uredi pa poteka dela: zaposleni zalagajo stroške podjetja z zasebnim denarjem, tedne pozneje fotografirajo zmečkane račune, finance lovijo manjkajoče bonnetjes, DDV pa tiho odteka pri vsaki neskladni vrstici.

Ta potek dela je bolje odpraviti kot oblikovati. S službenimi karticami za zaposlene se plačilo in račun zajameta ob nakupu — vozniki in terensko osebje posnamejo bonnetje prek WhatsAppa, transakcija se samodejno kategorizira, finance pa dobijo evidence, pripravljene za izvoz, namesto kupa obrazcev. Za ekipe na terenu ena kartica pokrije celotno porabo: gorivo, polnjenje EV, parkiranje, cestnine in nakup materiala. Declaratieformulier tako ostane le za resnično izjemo — zahtevek za kilometre z zasebnim vozilom — namesto da bi bil privzeti postopek. Naš vodnik o karticah za stroške zaposlenih pojasni, kako je videti ta prehod.

Viri

Ta članek vsebuje splošne informacije, ne davčnega svetovanja. Stopnje in pragove določa nizozemska vlada in se lahko spremenijo; podrobnosti za svoj primer preverite pri računovodji ali belastingadviseurju.