Lataa pohja ensin, lue säännöt sitten: ilmainen declaratieformulier on käyttövalmis Excel-kulukorvauslomake, tehty Hollannin palkanlaskennan ja kirjanpidon käytäntöihin vuodelle 2026. Se erittelee ALV:n riveittäin, luokittelee kulut valinnoilla ja laskee kilometrit uudella 0,25 €/km -tasolla — hinnalla, joka koskee takautuvasti 1.1.2026 alkaen ja jonka useimmat vanhat lomakkeet näyttävät yhä 0,23 €:na.

Lataa ilmainen declaratieformulier (Excel) — ei vaadi sähköpostiosoitetta.

Lomake on hollanniksi, koska sitä työntekijäsi, hyväksyjät ja kirjanpitäjäsi käyttävät. Alla on kaikki, mikä lomakkeessa pitää olla oikein — ja mitä Belastingdienst odottaa sitä tarkastaessaan.

Mitä malli sisältää

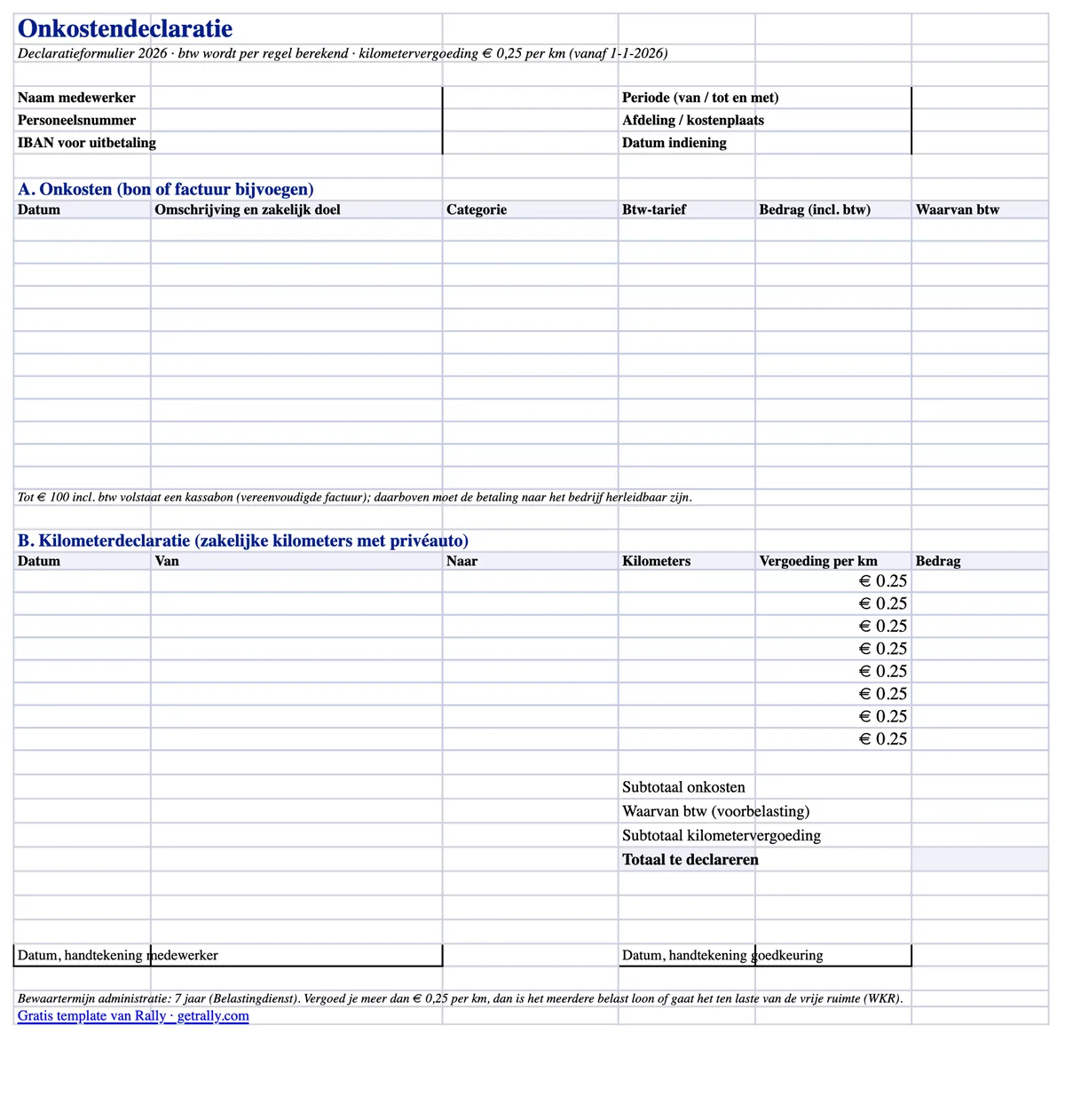

Excel-tiedosto on yksi A4-tulostettava sivu, jossa on kaksi korvausosiota ja automaattiset summat:

- Kulurivit ALV-erittelyllä. Jokaisella rivillä on päivämäärä, kuvaus ja liiketoiminnallinen tarkoitus, kategoriavalinta (polttoaine, EV-lataus, pysäköinti, tietullit, ateriat, yöpymiset, materiaalit, muu), ALV-kantavalinta (21 % / 9 % / 0 %) ja brutto summa. ALV-osuus lasketaan automaattisesti rivikohtaisesti, joten kirjanpitäjäsi voi kirjata voorbelastingin ilman laskinta.

- Kilometriosio (kilometerdeclaratie). Päivä, lähtö/kohde ja työajokilometrit — kerrottuna muokattavalla hinnalla, joka on esitäytetty arvoon €0.25, vuoden 2026 verovapaa enimmäismäärä.

- Automaattiset summat. Kulujen välisumma, palautettava ALV yhteensä, kilometrien välisumma ja korvattava loppusumma.

- Ylätunniste ja allekirjoituslohkot. Työntekijän nimi, henkilönumero, osasto tai kustannuspaikka, korvausjakso, IBAN sekä allekirjoitusrivit työntekijälle ja hyväksyjälle.

Se toimii Excelissä, LibreOfficessa ja Google Sheetsissä, ja tulostuu siististi, jos prosessinne on yhä paperipohjainen.

Mitä declaratieformulierin pitää sisältää

Alankomaiden laki ei määrää kiinteää kulukorvauslomaketta, mutta administratieplicht edellyttää, että kirjanpidosta käy ilmi mitä korvattiin, kenelle ja miksi kyse oli liiketoiminnan kulusta. Käytännössä korvaushakemus tarvitsee:

- Kuka hakee: nimi, henkilönumero, osasto tai kustannuspaikka.

- Mitä ja miksi: päivämäärä, kuvaus ja jokaisen kulun liiketoiminnallinen tarkoitus. "Lounas" ei ole liiketoiminnallinen tarkoitus; "lounas asiakkaan X kanssa työmaakäynnin aikana" on.

- Kuinka paljon: brutto summa ja ALV per rivi, kuitin mukaisesti.

- Tosite: kuitti tai lasku liitettynä jokaiselle riville.

- Hyväksyntä: työntekijän allekirjoitus (tai digitaalinen lähetys) ja hyväksyjän kuittaus päivämäärineen.

Jos liiketoiminnallinen tarkoitus tai kuitti puuttuu, korvaus voidaan palkkatarkastuksessa luokitella veronalaiseksi palkaksi — jolloin työnantaja maksaa loonheffingin.

Kuitit ja ALV: milloin kassakuitti riittää

Useimmat korvaukset kaatuvat ALV-vähennyksen laskuvaatimukseen:

- Enintään €100 ALV mukaan lukien, vereenvoudigde factuur riittää — ja tavallinen kassakuitti yleensä kelpaa. Siinä on oltava päivämäärä, toimittajan nimi ja osoite, tavaroiden tai palvelujen luonne sekä ALV-määrä (tai tiedot sen laskemiseen). Työntekijän tai yrityksen nimeä siihen ei tarvita.

- Yli €100, ostajan on oltava tunnistettavissa. Yrityksen tiedot laskulla ovat selkein ratkaisu; polttoaineessa ja vastaavissa tien päällä syntyvissä kuluissa Belastingdienst hyväksyy myös sen, että maksu on jäljitettävissä yritykseen — maksettu yrityskortilla tai polttoainekortti yritykselle eikä työntekijän omalla kortilla.

ALV vaatimukset täyttävässä kuitissa on vähennyskelpoinen voorbelasting siltä osin kuin yritys tekee ALV-verollista myyntiä. Puuttuvan tai puutteellisen kuitin ALV menetetään — siksi mallissa on sille sarake jokaisella rivillä.

Kilometrikorvaus 2026: €0.25 per kilometri, takautuvasti

Verovapaa kilometrikorvaus (onbelaste kilometervergoeding) nousi €0.23:sta €0.25:een per työajokilometri vuonna 2026. Korotus hyväksyttiin kesken vuoden linjauspäätöksellä ennen Belastingplan 2027:ää, ja sitä sovelletaan takautuvasti 1.1.2026 alkaen.

Käytännön vaikutukset korvausprosessiin:

- Uudet hakemukset: korvaa verovapaasti €0.25/km. Mallin hintasarakkeessa tämä on esitäytetty (ja muokattavissa, jos käytäntönne maksaa vähemmän).

- Jo maksetut vuoden 2026 hakemukset hintaan €0.23: puuttuva €0.02/km voidaan maksaa verovapaasti myöhemmässä palkanajossa.

- Työnantajat, jotka maksoivat yli €0.23 ja verottivat ylityksen: aiempia palkkailmoituksia voidaan korjata Handboek Loonheffingen -menettelyn mukaan.

Huomaa raja: €0.25/km on verovapaa enimmäismäärä kohdennettuna vapautuksena. Sen ylittävä osa on veronalaista palkkaa — tai kuluttaa WKR-budjettia, jos se nimetään eindheffingslooniksi.

Miten WKR liittyy tähän

Jokainen declaratieformulierin korvaus kuuluu yhteen kolmesta veroluokasta:

- Intermediaire kosten — työntekijä maksoi jotain, joka kuuluu työnantajalle (työmateriaalit, polttoaine yrityspakettiautoon). Ei lainkaan palkkaveroulottuvuutta.

- Gerichte vrijstellingen — kohdennetut vapautukset, kuten työajokilometrit €0.25/km asti, joukkoliikenne ja ateriat työmatkoilla. Verovapaita ilman, että WKR-budjettia käytetään.

- Kaikki muu — verovapaata vain WKR:n vrije ruimte -rajan sisällä: vuonna 2026 2.00 % ensimmäisestä €400,000:n verotettavasta palkkasummasta ja 1.18 % sen ylittävästä osasta. Jos raja ylittyy, työnantaja maksaa ylimenevästä osasta 80 % eindheffing -veron.

Hyvin luokiteltu korvauslomake on tässä ensimmäinen puolustuslinjasi: jos yrityspakettiauton polttoaine, kilometrikorvaus ja tiimi-illallinen sotketaan yhdeksi "kulut"-riviksi, sama sotku siirtyy WKR-hallintaan.

Yleiset virheet kulukorvauksissa

Virheet, joita palkkatarkastajat oikeasti löytävät:

- Liiketoiminnallista tarkoitusta ei kirjattu. Yleisin yksittäinen puute — ja helpoin korjata pakollisella kuvauskentällä.

- ALV vähennetty ilman kelvollista kuittia, tai kuitista yli €100, jossa ketään ei yksilöidä.

- Vanha €0.23-hinta kovakoodattuna lomakkeisiin ja käytäntöihin vuoden 2026 korotuksen jälkeen — rahaa jää saamatta jokaiselta työntekijältä.

- Yksityiset kilometrit haettu työajoina — työmatka kodin ja työn välillä ei ole työajoa, vaikka siihen voi olla oma reiskostenvergoeding-järjestelynsä.

- Hakemukset jätetty kuukausia myöhässä, kun kuitti on haalistunut tai kadonnut, ja silti korvattu ilman tositetta.

- Kuitteja ei säilytetä missään. Bewaarplicht on seitsemän vuotta; kenkälaatikko on teknisesti kelvollinen mutta käytännössä toivoton. Skannaukset käyvät, jos ne vastaavat alkuperäistä uskollisesti.

Kun ongelma on itse lomake

Malli korjaa kulukorvausten muodon. Se ei korjaa työnkulkua: työntekijät maksavat yrityksen kuluja omista rahoistaan, kuvaavat rypistyneitä kuitteja viikkoja myöhemmin, talous etsii puuttuvia bonnetjes-kuitteja, ja ALV vuotaa hiljaa jokaiselta vaatimukset rikkovalta riviltä.

Tämä työnkulku kannattaa poistaa eikä vain muotoilla. Yrityskortti työntekijöille tallentaa maksun ja kuitin ostohetkellä — kuljettajat ja kenttähenkilöstö kuvaavat bonnetjen WhatsAppilla, tapahtuma luokitellaan automaattisesti ja talous saa vientivalmiit tiedot lomakepinon sijaan. Tien päällä liikkuville tiimeille yksi kortti kattaa koko kulupinnan: polttoaine, EV-lataus, pysäköinti, tietullit ja materiaalihankinnat. Declaratieformulier jää silloin vain aitoon poikkeukseen — oman auton kilometrikorvaukseen — eikä oletusprosessiksi. Oppaamme kulukortti työntekijöille käy läpi, miltä tämä siirtymä näyttää.

Lähteet

Tämä artikkeli on yleistä tietoa, ei vero-ohje. Hinnat ja rajat määrittää Alankomaiden hallitus ja ne voivat muuttua; varmista omaan tilanteeseesi liittyvät yksityiskohdat kirjanpitäjältäsi tai belastingadviseurilta.